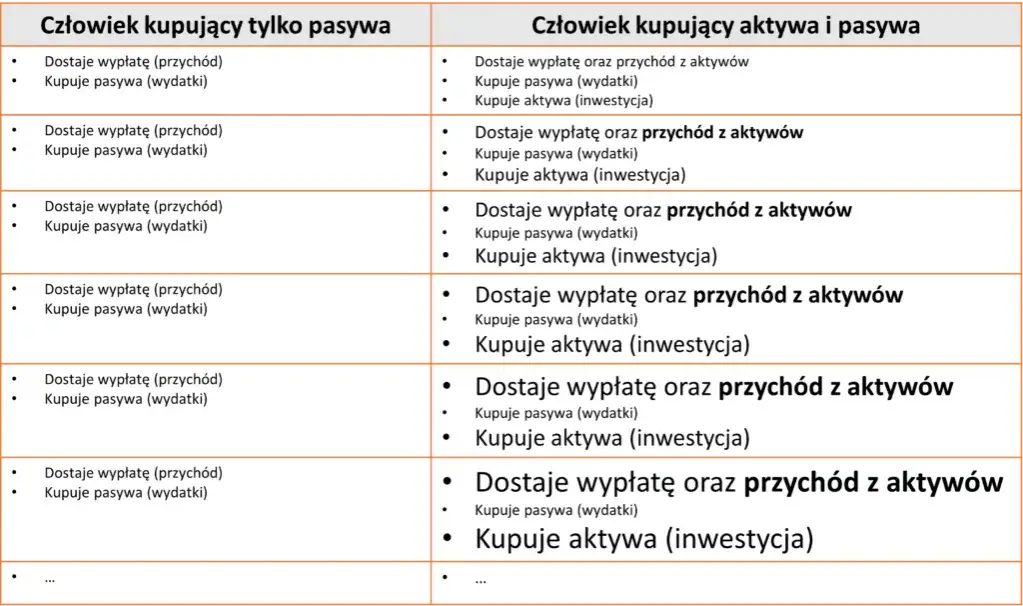

Aktywa i pasywa to fundamentalne pojęcia w rachunkowości. Aktywa to zasoby firmy, a pasywa to źródła ich finansowania. Zrozumienie tych terminów jest kluczowe dla oceny kondycji finansowej przedsiębiorstwa.

Aktywa dzielą się na trwałe (np. budynki) i obrotowe (np. gotówka). Pasywa obejmują kapitał własny i zobowiązania. W bilansie suma aktywów musi równać się sumie pasywów. Ta równowaga odzwierciedla zasadę podwójnego zapisu w księgowości.Analiza aktywów i pasywów pozwala na monitorowanie płynności finansowej i planowanie inwestycji. Jest to niezbędne dla każdego, kto zajmuje się finansami firmy.

Najważniejsze informacje:- Aktywa to zasoby, pasywa to źródła finansowania

- Aktywa dzielą się na trwałe i obrotowe

- Pasywa obejmują kapitał własny i zobowiązania

- Suma aktywów musi równać się sumie pasywów

- Analiza bilansu jest kluczowa dla oceny kondycji finansowej firmy

Zrozumienie aktywów i pasywów w księgowości

Aktywa i pasywa to fundamentalne elementy księgowości. Aktywa to zasoby ekonomiczne kontrolowane przez firmę, które mogą przynieść przyszłe korzyści. Pasywa natomiast reprezentują źródła finansowania tych aktywów, czyli zobowiązania firmy i kapitał własny.

W kontekście bilansu firmy, aktywa i pasywa muszą się zawsze równoważyć, co stanowi podstawę tzw. równania bilansowego.

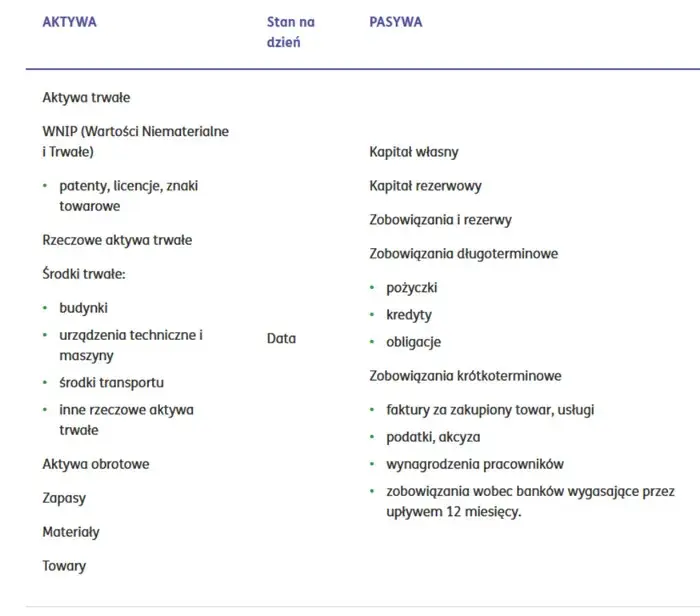

Rodzaje aktywów - przykłady z życia firmy

Aktywa trwałe to długoterminowe zasoby firmy. Budynek firmowy to klasyczny przykład aktywa trwałego, które służy przedsiębiorstwu przez wiele lat. Maszyny produkcyjne to kolejne aktywo trwałe, kluczowe dla firm wytwórczych. Patenty i znaki towarowe stanowią wartości niematerialne i prawne, zaliczane do aktywów trwałych.Aktywa obrotowe to zasoby krótkoterminowe. Gotówka w kasie i na rachunkach bankowych to najbardziej płynne aktywo obrotowe. Zapasy towarów w magazynie to przykład aktywów obrotowych w firmach handlowych. Należności od klientów za sprzedane towary lub usługi również zaliczają się do aktywów obrotowych.

- Środki trwałe (np. samochody służbowe)

- Zapasy

- Należności krótkoterminowe

- Inwestycje krótkoterminowe

- Wartości niematerialne i prawne

- Środki pieniężne

Pasywa w praktyce - źródła finansowania przedsiębiorstwa

Kapitał własny to fundusze wniesione przez właścicieli. Kapitał zakładowy spółki to przykład kapitału własnego, który określa wartość udziałów właścicieli.

Zobowiązania krótkoterminowe to długi do spłaty w ciągu roku. Faktury od dostawców to typowe zobowiązanie krótkoterminowe, które firma musi uregulować w określonym terminie.

Zobowiązania długoterminowe mają termin spłaty dłuższy niż rok. Kredyt inwestycyjny zaciągnięty na zakup nowej linii produkcyjnej to przykład zobowiązania długoterminowego. Obligacje korporacyjne emitowane przez firmę również zaliczają się do tej kategorii.Zasada równowagi bilansowej - klucz do zdrowych finansów

Zasada równowagi bilansowej mówi, że suma aktywów musi zawsze równać się sumie pasywów. To fundamentalna reguła księgowości, która zapewnia spójność finansową przedsiębiorstwa.

Analiza równowagi bilansowej pozwala ocenić kondycję finansową firmy. Prawidłowe proporcje między aktywami a pasywami świadczą o stabilności finansowej i efektywnym zarządzaniu zasobami.

Praktyczny przykład bilansu firmy produkcyjnej

| Aktywa | Kwota (PLN) | Pasywa | Kwota (PLN) |

|---|---|---|---|

| Środki trwałe | 500 000 | Kapitał własny | 300 000 |

| Zapasy | 200 000 | Zobowiązania długoterminowe | 400 000 |

| Należności | 150 000 | Zobowiązania krótkoterminowe | 200 000 |

| Środki pieniężne | 50 000 | ||

| Suma aktywów | 900 000 | Suma pasywów | 900 000 |

W tym przykładzie bilansu firmy, widzimy klasyczną strukturę bilansu przedsiębiorstwa. Po lewej stronie mamy aktywa, a po prawej pasywa. Suma obu stron wynosi 900 000 PLN, co potwierdza zasadę równowagi bilansowej.

Analizując proporcje, zauważamy, że firma ma solidną bazę środków trwałych, stanowiącą ponad 55% aktywów. Jednocześnie zobowiązania długoterminowe przewyższają kapitał własny, co może wskazywać na realizację dużej inwestycji.

Jak aktywa i pasywa wpływają na analizę finansową?

Wskaźniki płynności finansowej, takie jak wskaźnik bieżącej płynności, bazują na relacji aktywów obrotowych do zobowiązań krótkoterminowych. Pomagają ocenić zdolność firmy do regulowania bieżących zobowiązań.

Wskaźniki zadłużenia, np. wskaźnik ogólnego zadłużenia, wykorzystują stosunek zobowiązań do aktywów ogółem. Pozwalają określić poziom finansowania firmy przez kapitał obcy.

Wskaźniki rentowności, jak ROA (zwrot z aktywów), odnoszą zysk do wartości aktywów. Mierzą efektywność wykorzystania majątku firmy w generowaniu zysków.

- Jaki jest stosunek aktywów obrotowych do zobowiązań krótkoterminowych?

- Czy firma ma wystarczający kapitał własny w stosunku do zobowiązań?

- Jak efektywnie firma wykorzystuje swoje aktywa do generowania przychodów?

- Czy struktura aktywów odpowiada specyfice branży?

- Jak zmieniała się struktura pasywów w czasie?

Optymalizacja struktury aktywów i pasywów

Strategie zarządzania aktywami obrotowymi skupiają się na utrzymaniu optymalnego poziomu zapasów i należności. Firmy mogą negocjować lepsze warunki płatności z dostawcami i klientami. Wdrożenie systemu just-in-time może znacząco zredukować koszty magazynowania.

Optymalizacja struktury kapitałowej polega na znalezieniu balansu między kapitałem własnym a obcym. Firmy mogą rozważyć emisję akcji dla zwiększenia kapitału własnego. Refinansowanie długu może pomóc w obniżeniu kosztów odsetkowych i poprawie płynności.

Typowe błędy w interpretacji bilansu

Przeoczenie sezonowości może prowadzić do błędnych wniosków. Bilans na koniec grudnia może nie odzwierciedlać typowej sytuacji firmy, której sprzedaż koncentruje się w okresie letnim.

Ignorowanie wartości niematerialnych często zaniża rzeczywistą wartość firmy. Marka, patenty czy know-how mogą stanowić kluczowe aktywa, szczególnie w sektorach technologicznych.

Niedocenianie zobowiązań warunkowych może prowadzić do przeszacowania stabilności finansowej. Potencjalne roszczenia prawne czy gwarancje produktowe mogą znacząco wpłynąć na przyszłą sytuację firmy.

Praktyczne wskazówki do analizy aktywów i pasywów

- Porównaj bilans z poprzednimi okresami, aby zidentyfikować trendy

- Zestaw dane z firmy ze średnimi branżowymi

- Przeanalizuj noty do sprawozdania finansowego

- Oblicz i zinterpretuj kluczowe wskaźniki finansowe

- Skonsultuj się z ekspertem finansowym w przypadku wątpliwości

Przyszłość raportowania finansowego - trendy w prezentacji aktywów i pasywów

Cyfryzacja raportów finansowych przyspiesza proces analizy i podejmowania decyzji. Interaktywne dashboardy pozwalają na dynamiczną wizualizację danych bilansowych.

Integracja danych niefinansowych wzbogaca tradycyjny bilans. Raporty zrównoważonego rozwoju czy wskaźniki ESG stają się integralną częścią sprawozdawczości.

Standaryzacja międzynarodowa ułatwia porównywanie bilansów firm z różnych krajów. MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej) dążą do ujednolicenia praktyk księgowych na globalną skalę.

Klucz do zrozumienia finansów firmy: Praktyczne zastosowanie aktywów i pasywów

Aktywa i pasywa stanowią fundament bilansu każdego przedsiębiorstwa. Zrozumienie ich struktury i wzajemnych relacji jest kluczowe dla efektywnego zarządzania finansami firmy. Od budynków i maszyn po należności i zobowiązania - każdy element bilansu ma swoje znaczenie w ocenie kondycji finansowej.

Prawidłowa analiza aktywów i pasywów pozwala nie tylko na ocenę bieżącej sytuacji, ale także na prognozowanie przyszłych trendów. Wskaźniki finansowe bazujące na bilansie dostarczają cennych informacji o płynności, zadłużeniu i rentowności przedsiębiorstwa. Pamiętajmy jednak, że interpretacja bilansu wymaga uwzględnienia kontekstu branżowego i sezonowości działalności.

W dobie cyfryzacji i globalizacji, raportowanie finansowe ewoluuje. Integracja danych niefinansowych i standaryzacja międzynarodowa otwierają nowe możliwości dla analizy i porównań. Niezależnie od zmian, umiejętność czytania i interpretacji bilansu pozostaje nieocenioną kompetencją dla każdego, kto chce świadomie zarządzać finansami przedsiębiorstwa.