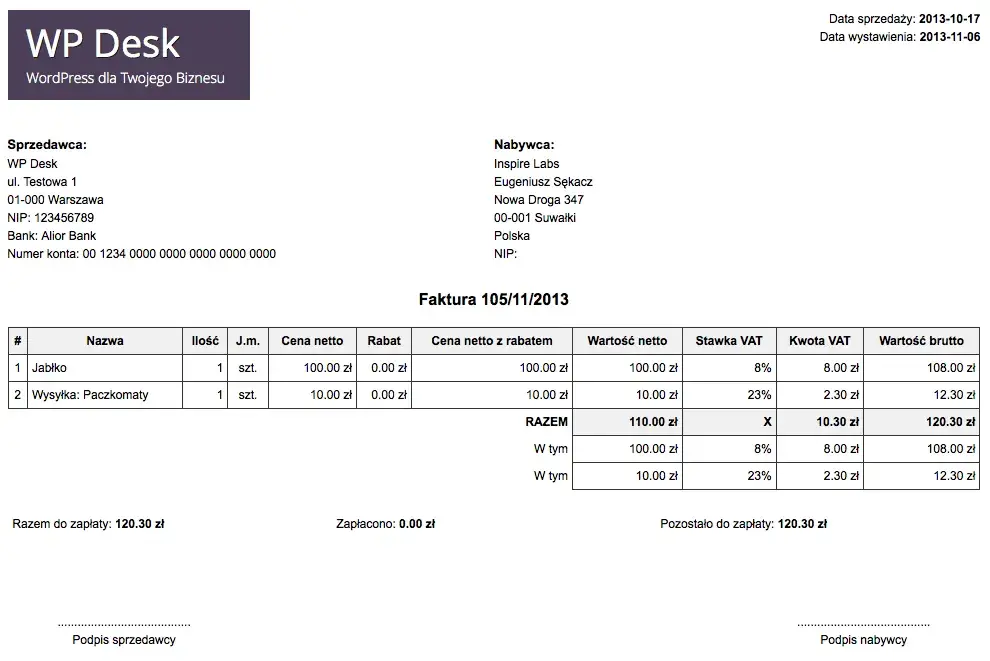

Faktura za stronę internetową to ważny element księgowości dla przedsiębiorców. Dokument ten ma istotne znaczenie podatkowe. Określa koszty związane z tworzeniem strony WWW. Obejmuje wydatki na domenę, hosting i projekt graficzny. Te elementy mogą być zaliczone do kosztów uzyskania przychodów. Sposób księgowania zależy od statusu podatnika VAT. Ważne są też zapisy w umowie dotyczące praw autorskich. Mogą one wpłynąć na klasyfikację wydatków jako wartości niematerialne i prawne.

Najważniejsze informacje:- Koszty domeny, hostingu i projektowania strony można zaliczyć do kosztów uzyskania przychodów

- Prawa autorskie do strony mogą być traktowane jako wartości niematerialne i prawne (WNiP)

- WNiP podlegają amortyzacji, jeśli ich wartość przekracza określoną kwotę

- Sposób księgowania faktury zależy od tego, czy firma jest czynnym podatnikiem VAT

- Szczegóły umowy o wykonanie strony mają wpływ na klasyfikację wydatków

Elementy faktury za stronę internetową zaliczane do kosztów uzyskania przychodów

Faktura za stronę internetową zawiera szereg elementów, które można zaliczyć do kosztów uzyskania przychodów. Przedsiębiorcy mogą odliczyć wydatki związane z tworzeniem i utrzymaniem witryny firmowej. Takie podejście pozwala na optymalizację obciążeń podatkowych.

Kluczowe jest prawidłowe rozliczenie strony internetowej. Wymaga to dokładnej analizy poszczególnych składników faktury. Każdy element powinien być odpowiednio sklasyfikowany i zaksięgowany.

Warto pamiętać, że nie wszystkie wydatki na stronę www muszą być rozliczane jednorazowo. Niektóre z nich mogą podlegać amortyzacji, co wpływa na sposób ich ujęcia w księgach rachunkowych.

- Domena - koszt rejestracji i odnowienia

- Hosting - opłaty za utrzymanie strony na serwerze

- Projekt - wydatki na design i układ strony

- Usługi programistyczne - koszty związane z kodowaniem i funkcjonalnościami

Amortyzacja strony internetowej jako wartość niematerialna i prawna

Amortyzacja witryny firmowej może być konieczna, gdy strona spełnia kryteria wartości niematerialnych i prawnych (WNiP). Dotyczy to szczególnie sytuacji, gdy koszty jej wytworzenia są znaczące lub gdy przewidywany okres jej użytkowania przekracza rok.

Proces amortyzacji pozwala na rozłożenie kosztów w czasie, co może być korzystne z punktu widzenia optymalizacji podatkowej. Stawka amortyzacji zależy od przewidywanego okresu ekonomicznej użyteczności strony.

Koszt wykonania strony: 12 000 zł

Przewidywany okres użytkowania: 3 lata

Roczna stawka amortyzacji: 33,33%

Miesięczny odpis amortyzacyjny: 12 000 zł * 33,33% / 12 = 333,33 zł

Kiedy strona internetowa podlega amortyzacji?

Nie każda faktura za stronę internetową wymaga amortyzacji. Kwalifikacja do WNiP zależy od spełnienia określonych kryteriów. Strona musi stanowić znaczącą inwestycję i być przewidziana do długotrwałego użytkowania.

- Wartość strony przekracza 10 000 zł

- Przewidywany okres użytkowania jest dłuższy niż rok

- Strona stanowi zamkniętą całość i jest kompletnym narzędziem

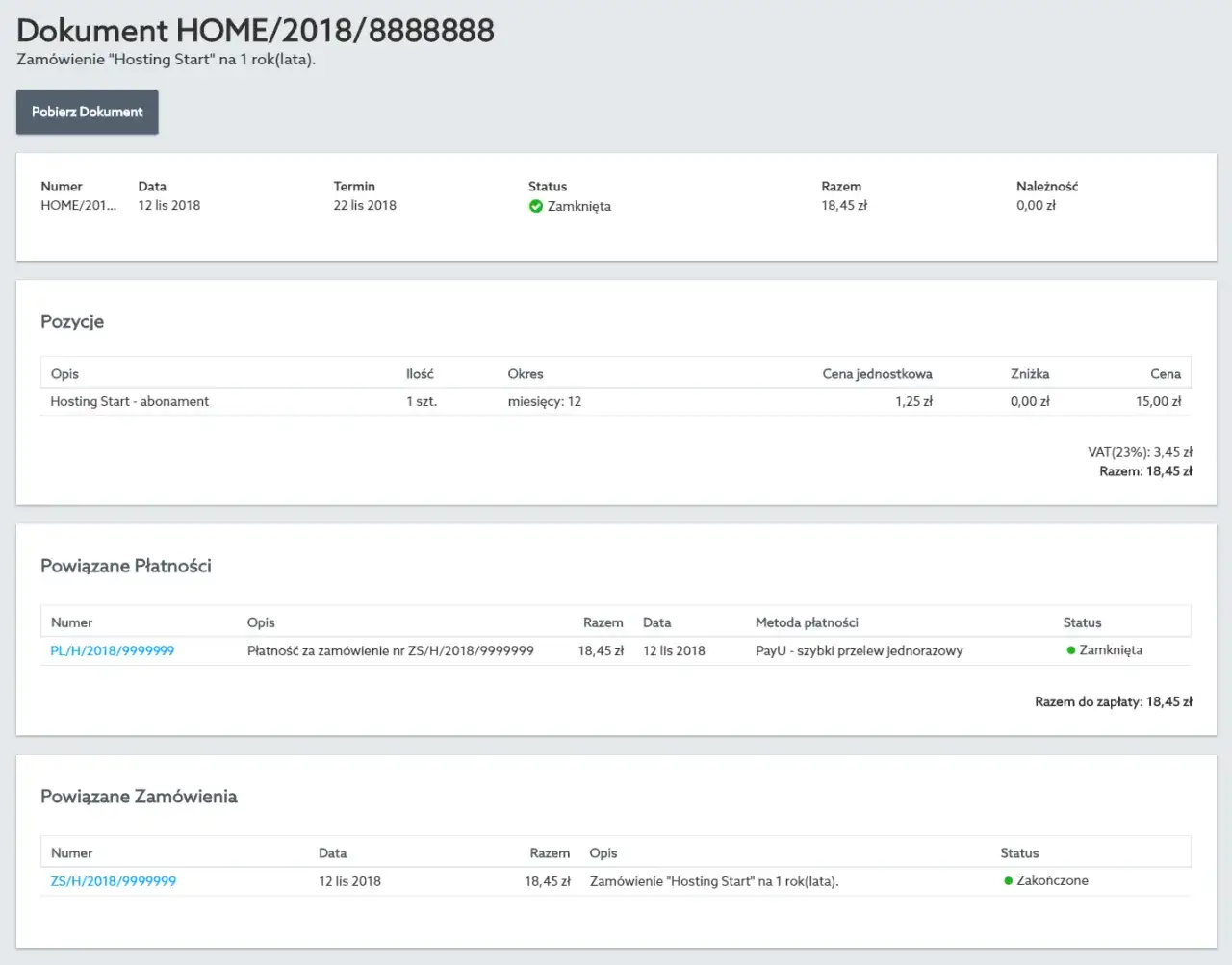

Księgowanie faktury za stronę internetową - krok po kroku

Prawidłowe księgowanie domeny i innych elementów strony www wymaga uwagi. Sposób ujęcia w księgach zależy od statusu podatnika VAT oraz charakteru wydatków.

Rozliczenie dla czynnych podatników VAT

Czynni podatnicy VAT mają możliwość odliczenia podatku naliczonego. VAT za usługi internetowe może być rozliczony w deklaracji podatkowej. Wartość netto stanowi koszt uzyskania przychodu.

Księgowanie faktury za stronę www dla czynnego podatnika VAT obejmuje kilka kroków. Ważne jest rozdzielenie kwoty netto, VAT-u oraz określenie właściwych kont księgowych.| Opis operacji | Wn | Ma |

| Faktura za stronę (wartość netto) | Koszty usług obcych | |

| VAT naliczony | Rozrachunki z tytułu VAT naliczonego | |

| Zobowiązanie wobec dostawcy (brutto) | Rozrachunki z dostawcami |

Ujęcie w księgach dla podmiotów zwolnionych z VAT

Podmioty zwolnione z VAT księgują całą kwotę brutto jako koszt. Ewidencja wydatków na stronę jest w tym przypadku prostsza, ale nie ma możliwości odliczenia podatku VAT.

- Zaksięgowanie pełnej kwoty brutto na koncie kosztów

- Ujęcie zobowiązania wobec dostawcy

- Rozliczenie płatności za fakturę

Scenariusze księgowania wydatków na stronę www

Istnieją różne podejścia do księgowania kosztów strony internetowej. Wybór zależy od charakteru wydatków i polityki rachunkowości firmy.

Jednorazowy koszt uzyskania przychodu

Mniejsze wydatki na stronę www często kwalifikują się jako jednorazowy koszt uzyskania przychodu strona www. Dotyczy to zwłaszcza prostych witryn lub regularnych opłat za hosting i domenę.

W tym przypadku cała kwota z faktury jest księgowana bezpośrednio w koszty danego okresu. Nie ma potrzeby rozkładania wydatku w czasie poprzez amortyzację.

Przykład księgowania: Wn "Koszty usług obcych" 1000 zł, Ma "Rozrachunki z dostawcami" 1000 zł.

Amortyzacja wartości niematerialnej i prawnej

Bardziej zaawansowane i kosztowne projekty stron www mogą wymagać traktowania jako WNiP. Amortyzacja witryny firmowej pozwala na rozłożenie kosztu w czasie.

Proces ten wymaga utworzenia środka trwałego w ewidencji i ustalenia planu amortyzacji. Miesięczne odpisy amortyzacyjne są następnie księgowane w koszty.

Przykład księgowania: Wn "Amortyzacja" 333,33 zł, Ma "Umorzenie wartości niematerialnych i prawnych" 333,33 zł (miesięcznie).

Dokumentacja niezbędna do prawidłowego rozliczenia strony internetowej

Prawidłowe rozliczenie strony internetowej wymaga odpowiedniej dokumentacji. Komplet dokumentów pozwala na właściwe ujęcie wydatków w księgach i deklaracjach podatkowych.

Warto zadbać o szczegółowy opis usług na fakturze. Pomoże to w prawidłowej klasyfikacji wydatków i uniknięciu problemów podczas ewentualnej kontroli skarbowej.

- Faktura VAT za wykonanie strony

- Umowa z wykonawcą (określająca zakres prac i prawa autorskie)

- Specyfikacja techniczna strony

- Protokół odbioru strony internetowej

- Dokumentacja dotycząca praw autorskich lub licencji

Optymalizacja podatkowa przy zakupie strony internetowej

Odpowiednie podejście do faktury za stronę internetową może przynieść korzyści podatkowe. Kluczowe jest strategiczne planowanie wydatków i ich właściwa klasyfikacja.

Warto rozważyć rozłożenie większych inwestycji w stronę www na etapy. Pozwoli to na bardziej elastyczne zarządzanie kosztami i ich wpływem na wynik finansowy.

Konsultacja z doradcą podatkowym może pomóc w identyfikacji najkorzystniejszych rozwiązań. Ekspert doradzi, jak zoptymalizować rozliczenia związane ze stroną www, uwzględniając specyfikę działalności firmy.

Kluczowe aspekty rozliczania i księgowania faktury za stronę internetową

Faktura za stronę internetową to dokument, który wymaga szczególnej uwagi przy rozliczaniu i księgowaniu. Prawidłowe ujęcie wydatków na witrynę firmową może przynieść znaczące korzyści podatkowe dla przedsiębiorcy.Ważne jest rozróżnienie między kosztami, które można zaliczyć jednorazowo do kosztów uzyskania przychodów, a tymi, które wymagają amortyzacji jako wartości niematerialne i prawne. Decyzja ta zależy od wartości inwestycji i przewidywanego okresu użytkowania strony.

Optymalne rozliczenie strony internetowej wymaga odpowiedniej dokumentacji i może różnić się w zależności od statusu podatnika VAT. Warto skonsultować się z ekspertem podatkowym, aby maksymalnie wykorzystać możliwości optymalizacji podatkowej przy inwestycji w stronę www.