Sprzedaż środków trwałych w Polsce podlega specyficznym regulacjom dotyczącym ewidencjonowania na kasie fiskalnej. Przedsiębiorcy muszą wiedzieć, kiedy są zobowiązani do rejestracji takiej sprzedaży, a kiedy mogą skorzystać ze zwolnienia. Kluczowe aspekty to dokumentacja fakturą, amortyzacja środka trwałego oraz limit obrotu. Ważne jest też zrozumienie wpływu tej sprzedaży na obowiązki podatkowe.

Najważniejsze informacje:- Sprzedaż środków trwałych może być zwolniona z ewidencji na kasie fiskalnej

- Transakcja musi być w pełni udokumentowana fakturą

- Środek trwały powinien być ujęty w ewidencji i podlegać amortyzacji

- Limit obrotu 20 000 zł nie uwzględnia sprzedaży środków trwałych

- Przychód ze sprzedaży podlega opodatkowaniu podatkiem dochodowym

- Wartość niezamortyzowanego środka trwałego może być kosztem podatkowym

Definicja środka trwałego w kontekście ewidencjonowania sprzedaży

Sprzedaż środka trwałego a kasa fiskalna to temat, który wymaga zrozumienia podstawowych pojęć. Środek trwały to składnik majątku firmy o wartości przekraczającej 10 000 zł, wykorzystywany dłużej niż rok. Przykładami są nieruchomości, samochody czy maszyny produkcyjne. Amortyzacja odgrywa kluczową rolę w kontekście ewidencjonowania środków trwałych. Pozwala ona na stopniowe rozliczanie kosztów zakupu środka trwałego w czasie jego użytkowania.

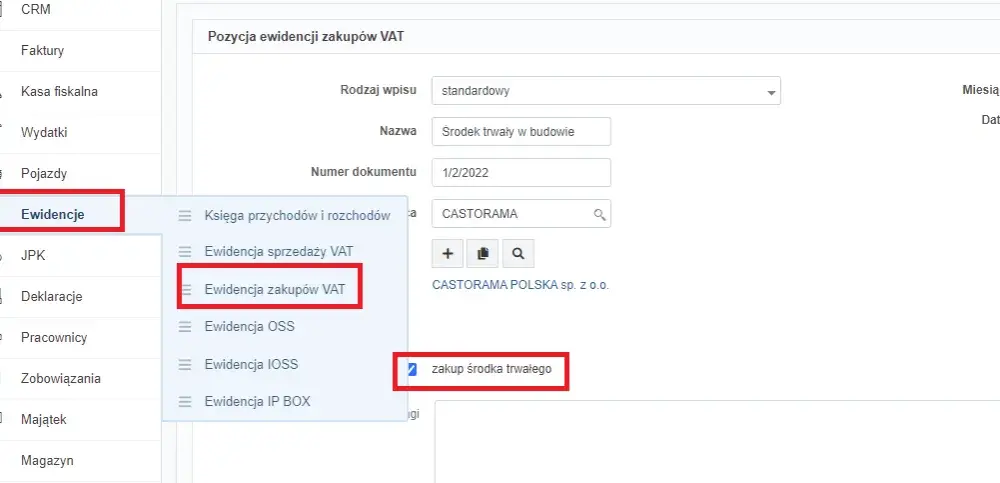

Kiedy sprzedaż środka trwałego nie wymaga użycia kasy fiskalnej?

Sprzedaż środka trwałego bez kasy fiskalnej jest możliwa pod pewnymi warunkami. Zwolnienie z ewidencjonowania dotyczy sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. Kluczowe jest udokumentowanie całej transakcji fakturą. Faktura stanowi podstawę do zwolnienia z kasy fiskalnej przy sprzedaży majątku.

- Sprzedaż w całości udokumentowana fakturą

- Środek trwały zaliczony do ewidencji

- Środek trwały podlegający amortyzacji

Wpływ sprzedaży środków trwałych na limit obrotu

Limit obrotu a sprzedaż środków trwałych to istotna kwestia dla przedsiębiorców. Ogólny limit zwolnienia z kasy fiskalnej wynosi 20 000 zł rocznego obrotu. Jednak sprzedaż środka trwałego a kasa fiskalna to specyficzny przypadek. Przychody ze sprzedaży środków trwałych nie wliczają się do tego limitu. Oznacza to, że firma może sprzedać środek trwały o znacznej wartości, nie tracąc prawa do zwolnienia z kasy fiskalnej dla pozostałej działalności.Obowiązek wystawiania faktury przy sprzedaży środka trwałego

Faktura za sprzedaż środka trwałego jest kluczowym dokumentem w procesie ewidencjonowania. Przedsiębiorca musi wystawić fakturę niezależnie od statusu nabywcy. Faktura powinna zawierać standardowe elementy, takie jak dane sprzedawcy i nabywcy, numer NIP, datę sprzedaży oraz opis przedmiotu transakcji. Dodatkowo, należy uwzględnić informację o środku trwałym i jego wartości.Konsekwencje braku faktury przy sprzedaży środka trwałego

Brak faktury za sprzedaż środka trwałego może prowadzić do poważnych problemów podatkowych. Urząd skarbowy może zakwestionować prawo do zwolnienia z kasy fiskalnej. W konsekwencji przedsiębiorca może zostać zobowiązany do zapłaty zaległego podatku wraz z odsetkami.

Zasady opodatkowania przychodu ze sprzedaży środka trwałego

Opodatkowanie sprzedaży środków trwałych zależy od kilku czynników. Przychód ze sprzedaży podlega opodatkowaniu podatkiem dochodowym. Sposób rozliczenia różni się w zależności od tego, czy środek trwały został w pełni zamortyzowany. Dla niezamortyzowanych środków trwałych, pozostała wartość może stanowić koszt uzyskania przychodu.

Jak rozliczyć podatkowo sprzedaż środka trwałego?

Rozliczenie podatkowe sprzedaży środka trwałego wymaga kilku kroków. Najpierw należy ustalić przychód ze sprzedaży. Następnie określa się koszty uzyskania przychodu, uwzględniając niezamortyzowaną część wartości środka trwałego. Różnica stanowi dochód do opodatkowania. W księgach rachunkowych transakcję ujmuje się jako przychód ze sprzedaży środków trwałych.

Przykłady sytuacji wymagających użycia kasy fiskalnej przy sprzedaży środka trwałego

Sprzedaż środka trwałego a kasa fiskalna wymaga użycia urządzenia w pewnych sytuacjach. Przykładowo, gdy sprzedaż dokonywana jest na rzecz osoby fizycznej, a transakcja nie jest udokumentowana fakturą. Innym przypadkiem jest sprzedaż środka trwałego, który nie był wcześniej ujęty w ewidencji firmy. Również sprzedaż częściowo zamortyzowanego środka trwałego może wymagać użycia kasy fiskalnej, jeśli nie spełnia warunków zwolnienia.

| Sytuacja | Kasa fiskalna wymagana | Kasa fiskalna niewymagana |

| Sprzedaż osobie fizycznej bez faktury | Tak | Nie |

| Sprzedaż środka trwałego z ewidencji, z fakturą | Nie | Tak |

| Sprzedaż niezaewidencjonowanego środka trwałego | Tak | Nie |

Najczęstsze błędy przy ewidencjonowaniu sprzedaży środków trwałych

Jednym z typowych błędów jest niewystawienie faktury przy sprzedaży środka trwałego. Aby tego uniknąć, zawsze dokumentuj transakcję. Innym błędem jest nieprawidłowe określenie wartości środka trwałego. Regularnie aktualizuj wycenę majątku firmy. Często popełnianym błędem jest też niewłaściwe zakwalifikowanie środka trwałego. Konsultuj się z księgowym w razie wątpliwości.

Jak skorygować błędy w ewidencjonowaniu sprzedaży środków trwałych?

Korekta błędów w ewidencjonowaniu środków trwałych wymaga szybkiego działania. Należy wystawić korektę faktury lub dokumentu sprzedaży. Następnie trzeba zaktualizować zapisy w księgach rachunkowych. Nieskorygowanie błędów może prowadzić do problemów podczas kontroli skarbowej i potencjalnych kar finansowych.

Kluczowe aspekty ewidencjonowania sprzedaży środków trwałych

Sprzedaż środka trwałego a kasa fiskalna to złożony temat, który wymaga zrozumienia kilku kluczowych kwestii. Przede wszystkim, nie każda transakcja wymaga użycia kasy fiskalnej. Zwolnienie z ewidencjonowania jest możliwe, gdy sprzedaż jest w pełni udokumentowana fakturą, a środek trwały został wcześniej ujęty w ewidencji firmy i podlega amortyzacji.

Warto pamiętać, że limit obrotu a sprzedaż środków trwałych to dwie odrębne kwestie. Przychody ze sprzedaży środków trwałych nie wliczają się do limitu 20 000 zł, który decyduje o zwolnieniu z kasy fiskalnej. Jednocześnie, opodatkowanie sprzedaży środków trwałych podlega standardowym zasadom podatku dochodowego, z uwzględnieniem niezamortyzowanej wartości jako kosztu uzyskania przychodu.

Przedsiębiorcy powinni zwrócić szczególną uwagę na prawidłowe dokumentowanie transakcji i unikanie typowych błędów, takich jak brak faktury czy nieprawidłowa wycena środka trwałego. W przypadku pomyłek, szybka korekta i aktualizacja zapisów księgowych są kluczowe dla uniknięcia potencjalnych problemów z organami skarbowymi.