- Klasyfikuje koszty według miejsc powstawania

- Wykorzystuje konta zespołu "5" do grupowania kosztów

- Umożliwia dokładną analizę wydatków firmy

- Pomaga w porównywaniu kosztów rzeczywistych z planowanymi

- Wspiera proces podejmowania decyzji zarządczych

- Szczególnie przydatny w firmach produkcyjnych i o różnorodnej działalności

- Stanowi podstawę do tworzenia rachunku zysków i strat

Czym jest układ funkcjonalny kosztów

Układ funkcjonalny kosztów to zaawansowany system ewidencji wydatków przedsiębiorstwa. Klasyfikuje on koszty według miejsc ich powstawania, co umożliwia precyzyjne monitorowanie finansów firmy. Taka struktura kosztów przedsiębiorstwa jest szczególnie cenna dla organizacji o zróżnicowanej działalności.

Wdrożenie układu funkcjonalnego kosztów pozwala na dokładną analizę wydatków w różnych obszarach firmy. Dzięki temu zarządzający mogą efektywniej kontrolować finanse i podejmować trafniejsze decyzje biznesowe. To narzędzie jest kluczowe dla optymalizacji procesów i zwiększania rentowności.

Rozważ implementację tego systemu, gdy Twoja firma: - Prowadzi różnorodne rodzaje działalności - Ma złożoną strukturę organizacyjną - Potrzebuje dokładniejszej kontroli nad kosztami - Chce poprawić efektywność zarządzania finansami

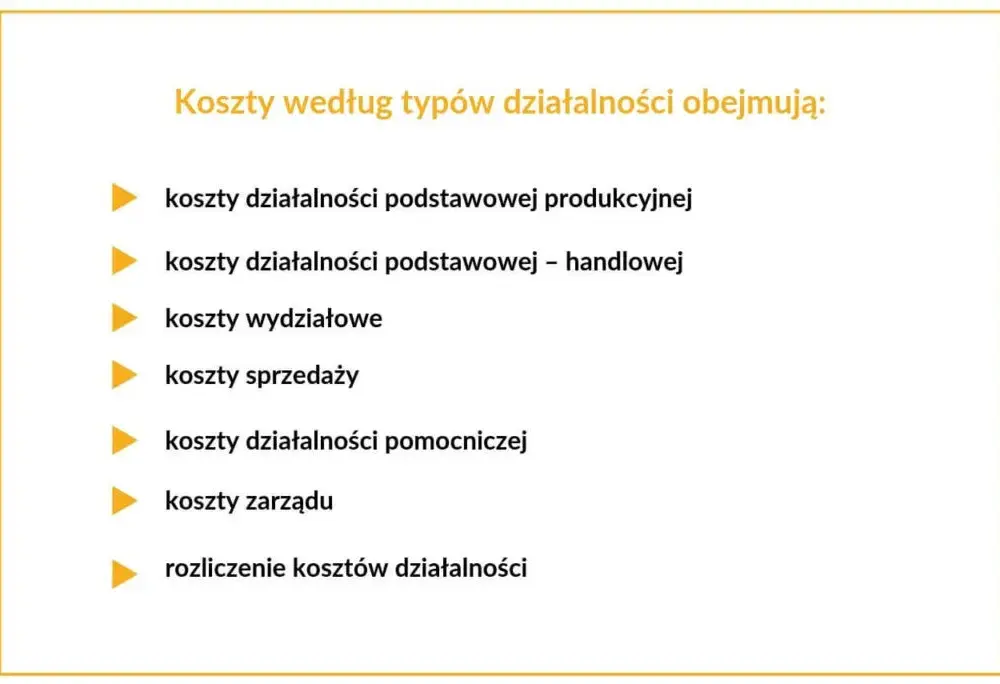

Podstawowe elementy systemu ewidencji kosztów

System klasyfikacji kosztów w układzie funkcjonalnym opiera się na kilku kluczowych kategoriach. Pozwalają one na precyzyjne przyporządkowanie wydatków do konkretnych obszarów działalności firmy.

- Koszty działalności podstawowej: Bezpośrednio związane z głównym celem działalności firmy

- Koszty wydziałowe: Dotyczą poszczególnych wydziałów produkcyjnych

- Koszty zakupu: Obejmują wydatki związane z nabywaniem towarów i materiałów

- Koszty sprzedaży: Związane z dystrybucją produktów i obsługą klienta

- Koszty handlowe: Dotyczą działalności handlowej przedsiębiorstwa

- Koszty działalności pomocniczej: Wspierają podstawowe funkcje firmy

- Koszty zarządu: Obejmują wydatki administracyjne i zarządcze

- Rozliczenie kosztów działalności: Proces podsumowujący wszystkie powyższe kategorie

Zasady klasyfikacji kosztów według miejsc powstawania

Ewidencja kosztów według miejsc powstawania wymaga precyzyjnego przypisania wydatków do odpowiednich kategorii. Kluczowe jest zrozumienie struktury organizacyjnej firmy i powiązanie kosztów z konkretnymi procesami lub działami.

Przy klasyfikacji należy uwzględnić specyfikę danego przedsiębiorstwa. Niektóre koszty mogą być przypisane do kilku kategorii, co wymaga odpowiedniego podziału lub zastosowania kluczy rozliczeniowych.

Grupowanie kosztów funkcjonalnych powinno być spójne i konsekwentne. Ważne jest regularne weryfikowanie przyjętych zasad klasyfikacji, aby system pozostał aktualny i efektywny.

| Dział | Przykłady kosztów |

|---|---|

| Produkcja | Zużycie materiałów, wynagrodzenia pracowników produkcyjnych, amortyzacja maszyn |

| Marketing | Kampanie reklamowe, badania rynku, wynagrodzenia zespołu marketingowego |

| Administracja | Koszty biurowe, wynagrodzenia pracowników administracyjnych, usługi prawne |

| Logistyka | Transport, magazynowanie, ubezpieczenia towarów |

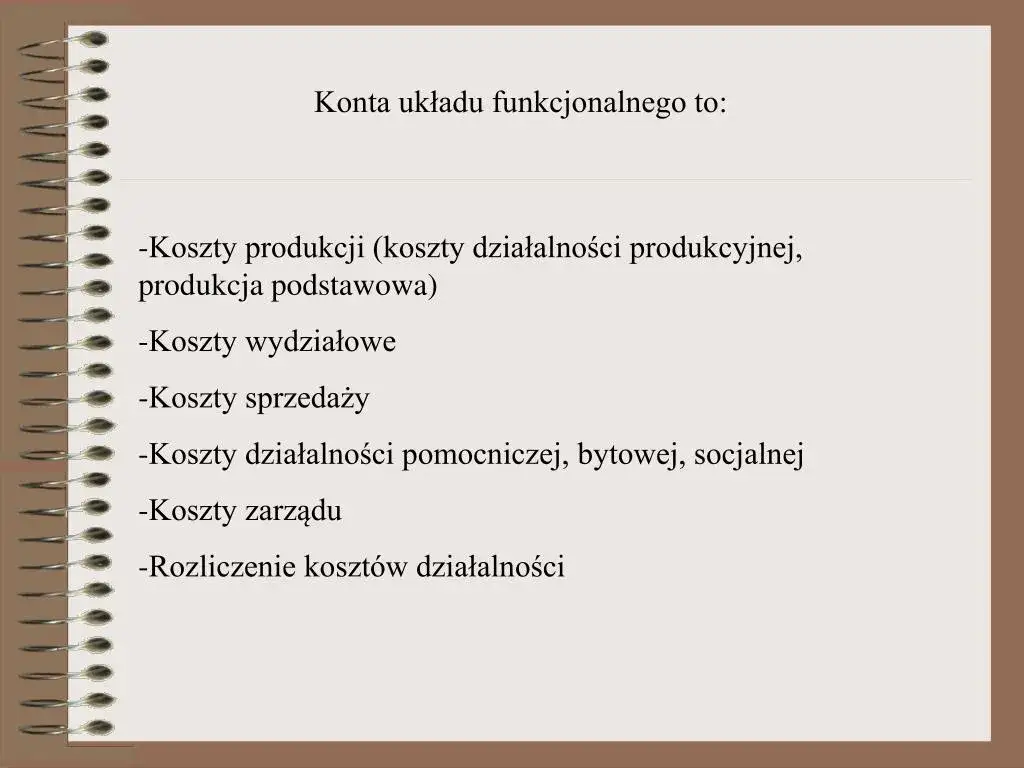

Konta zespołu 5 w praktyce

Konta zespołu 5 stanowią podstawę układu funkcjonalnego kosztów. Służą one do ewidencjonowania wydatków według ich rodzajów i miejsc powstawania. Ich struktura powinna odzwierciedlać specyfikę działalności przedsiębiorstwa.

Prawidłowe korzystanie z kont zespołu 5 wymaga dokładnego zrozumienia procesów zachodzących w firmie. Każdy koszt powinien być przypisany do odpowiedniego konta, co umożliwia późniejszą analizę i optymalizację wydatków.

- Przypisuj koszty do odpowiednich kont natychmiast po ich powstaniu

- Regularnie weryfikuj poprawność klasyfikacji kosztów

- Dostosuj plan kont do specyfiki twojej firmy

- Korzystaj z analityki, aby uzyskać bardziej szczegółowe informacje

- Pamiętaj o zasadzie istotności przy klasyfikacji kosztów

Korzyści z wdrożenia układu funkcjonalnego

Implementacja układu funkcjonalnego kosztów znacząco poprawia kontrolę nad finansami firmy. Umożliwia precyzyjne śledzenie wydatków w różnych obszarach działalności.

Dzięki temu systemowi zarządzający mogą łatwiej identyfikować obszary nieefektywności. Pozwala to na szybkie podejmowanie działań korygujących i optymalizację procesów.

Układ funkcjonalny kosztów wspiera proces budżetowania i planowania finansowego. Dostarcza dokładnych danych, które są podstawą do tworzenia realistycznych prognoz i strategii.

System ten ułatwia również porównywanie wyników między różnymi okresami lub oddziałami firmy. Taka analiza jest kluczowa dla ciągłego doskonalenia i rozwoju przedsiębiorstwa.

| Cecha | Układ funkcjonalny | Układ rodzajowy |

|---|---|---|

| Poziom szczegółowości | Wysoki | Średni |

| Przydatność w zarządzaniu | Bardzo wysoka | Średnia |

| Złożoność implementacji | Wyższa | Niższa |

| Elastyczność | Wysoka | Ograniczona |

Wpływ na efektywność zarządzania

Układ funkcjonalny kosztów znacząco wpływa na jakość decyzji zarządczych. Dostarcza precyzyjnych informacji o strukturze kosztów, co pozwala na bardziej świadome kierowanie firmą.

Dzięki temu systemowi menedżerowie mogą szybciej reagować na zmiany rynkowe. Mają lepszy wgląd w rentowność poszczególnych produktów czy usług, co ułatwia strategiczne planowanie.

Wdrożenie układu funkcjonalnego kosztów często prowadzi do zwiększenia efektywności operacyjnej. Firma może lepiej kontrolować wydatki, co przekłada się na poprawę wyników finansowych.

Sprawozdawczość finansowa a układ funkcjonalny

Układ funkcjonalny kosztów ma istotny wpływ na sprawozdawczość finansową przedsiębiorstwa. Umożliwia tworzenie bardziej szczegółowych i precyzyjnych raportów finansowych.

Dzięki temu systemowi łatwiej jest przygotować rachunek zysków i strat w wariancie kalkulacyjnym. To z kolei daje lepszy wgląd w rentowność poszczególnych obszarów działalności firmy.

Ewidencja kosztów według miejsc powstawania ułatwia również proces audytu. Pozwala na szybsze i dokładniejsze weryfikowanie danych finansowych przedsiębiorstwa.

Proces rozliczania kosztów

Rozliczanie kosztów działalności w układzie funkcjonalnym wymaga systematycznego podejścia. Koszty są najpierw przypisywane do odpowiednich miejsc powstawania, a następnie rozliczane na produkty lub usługi.

Proces ten często wykorzystuje klucze rozliczeniowe, które pomagają w sprawiedliwym podziale kosztów pośrednich. Wybór odpowiednich kluczy jest kluczowy dla uzyskania wiarygodnych wyników.

Regularne rozliczanie kosztów działalności pozwala na bieżąco monitorować efektywność poszczególnych obszarów firmy. To z kolei umożliwia szybkie reagowanie na ewentualne problemy czy nieefektywności.

Zastosowanie w różnych branżach

Układ funkcjonalny kosztów znajduje szerokie zastosowanie w sektorze produkcyjnym. Pozwala na dokładne śledzenie kosztów na każdym etapie procesu produkcyjnego.

W branży usługowej system ten pomaga w precyzyjnym określaniu rentowności poszczególnych usług. Umożliwia to optymalizację oferty i lepsze dostosowanie do potrzeb klientów.

Firmy handlowe wykorzystują układ funkcjonalny kosztów do analizy efektywności różnych kanałów sprzedaży. Pozwala to na lepsze zarządzanie asortymentem i strategią cenową.

W sektorze IT system ten wspiera kontrolę kosztów projektów i usług. Umożliwia dokładniejsze szacowanie budżetów i poprawia rentowność przedsięwzięć.

Wyzwania i ograniczenia systemu

Wdrożenie układu funkcjonalnego kosztów może być czasochłonne i kosztowne. Wymaga często znaczących zmian w systemach księgowych i procesach raportowania.

Niektóre firmy mogą napotkać trudności w precyzyjnym przypisaniu kosztów do konkretnych funkcji. Dotyczy to szczególnie kosztów pośrednich, które mogą być trudne do jednoznacznego sklasyfikowania.

System ten może być mniej efektywny w małych firmach o prostej strukturze. Korzyści z jego wdrożenia mogą nie przewyższać kosztów implementacji i utrzymania.

- Wysokie koszty początkowe wdrożenia

- Konieczność szkolenia personelu

- Trudności w przypisaniu niektórych kosztów pośrednich

- Potencjalne problemy z integracją z istniejącymi systemami

- Ryzyko nadmiernej komplikacji systemu księgowego

Układ funkcjonalny kosztów: klucz do efektywnego zarządzania finansami firmy

Układ funkcjonalny kosztów to potężne narzędzie w rękach nowoczesnych menedżerów. Pozwala na precyzyjne śledzenie i analizę wydatków według miejsc ich powstawania, co jest kluczowe dla firm o zróżnicowanej działalności. Dzięki temu systemowi przedsiębiorstwa mogą lepiej kontrolować swoje finanse i podejmować trafniejsze decyzje biznesowe.

Wdrożenie tego systemu niesie ze sobą wiele korzyści, takich jak dokładniejsza sprawozdawczość finansowa, lepsza kontrola nad kosztami i zwiększona efektywność zarządzania. Jednak należy pamiętać, że implementacja układu funkcjonalnego kosztów może być wyzwaniem, szczególnie dla mniejszych firm. Wymaga to starannego planowania i dostosowania do specyfiki danego przedsiębiorstwa.

Mimo potencjalnych trudności, układ funkcjonalny kosztów pozostaje cennym narzędziem w dążeniu do optymalizacji procesów i zwiększania rentowności. Firmy, które skutecznie wdrożą ten system, zyskują przewagę konkurencyjną dzięki lepszemu zrozumieniu swojej struktury kosztów i możliwości jej optymalizacji.