Szukasz gotowego druku faktury uproszczonej? W tym artykule znajdziesz gotowe wzory i formularze do pobrania, które ułatwią Ci wystawianie dokumentów. Faktura uproszczona to prostsza wersja faktury, często stosowana przez małe firmy i osoby prowadzące jednoosobową działalność gospodarczą. Dzięki niej zaoszczędzisz czas i unikniesz skomplikowanych formalności.

W artykule wyjaśniamy, jakie elementy musi zawierać faktura uproszczona, jak ją prawidłowo wypełnić oraz jakie są różnice między fakturą uproszczoną a pełną. Dodatkowo przygotowaliśmy dla Ciebie gotowe szablony do pobrania, które możesz od razu wykorzystać w swojej firmie. Sprawdź, jak łatwo i szybko wystawić fakturę uproszczoną!Kluczowe informacje:

- Faktura uproszczona to dokument uproszczony, który zawiera podstawowe dane, takie jak numer, data, dane sprzedawcy i nabywcy oraz kwota do zapłaty.

- Można ją stosować w przypadku transakcji o wartości poniżej 450 zł lub gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej.

- Gotowe wzory faktur uproszczonych są dostępne do pobrania w formacie PDF lub Excel, co ułatwia ich edycję i drukowanie.

- Warto pamiętać, że faktury uproszczone muszą być przechowywane przez 5 lat, zgodnie z polskim prawem podatkowym.

- Fakturę uproszczoną można wysłać zarówno w formie papierowej, jak i elektronicznej, o ile spełnia wymogi prawne.

Czym jest faktura uproszczona i kiedy ją stosować?

Faktura uproszczona to dokument księgowy, który jest prostszą wersją tradycyjnej faktury. Stosuje się ją głównie w przypadku transakcji o wartości poniżej 450 zł lub gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej. Dzięki temu rozwiązaniu małe firmy mogą zaoszczędzić czas i uniknąć skomplikowanych formalności.

| Kiedy stosować fakturę uproszczoną? | Kiedy nie stosować? |

|---|---|

| Transakcje poniżej 450 zł | Transakcje powyżej 450 zł |

| Nabywca to osoba fizyczna nieprowadząca działalności | Nabywca to firma lub osoba prowadząca działalność |

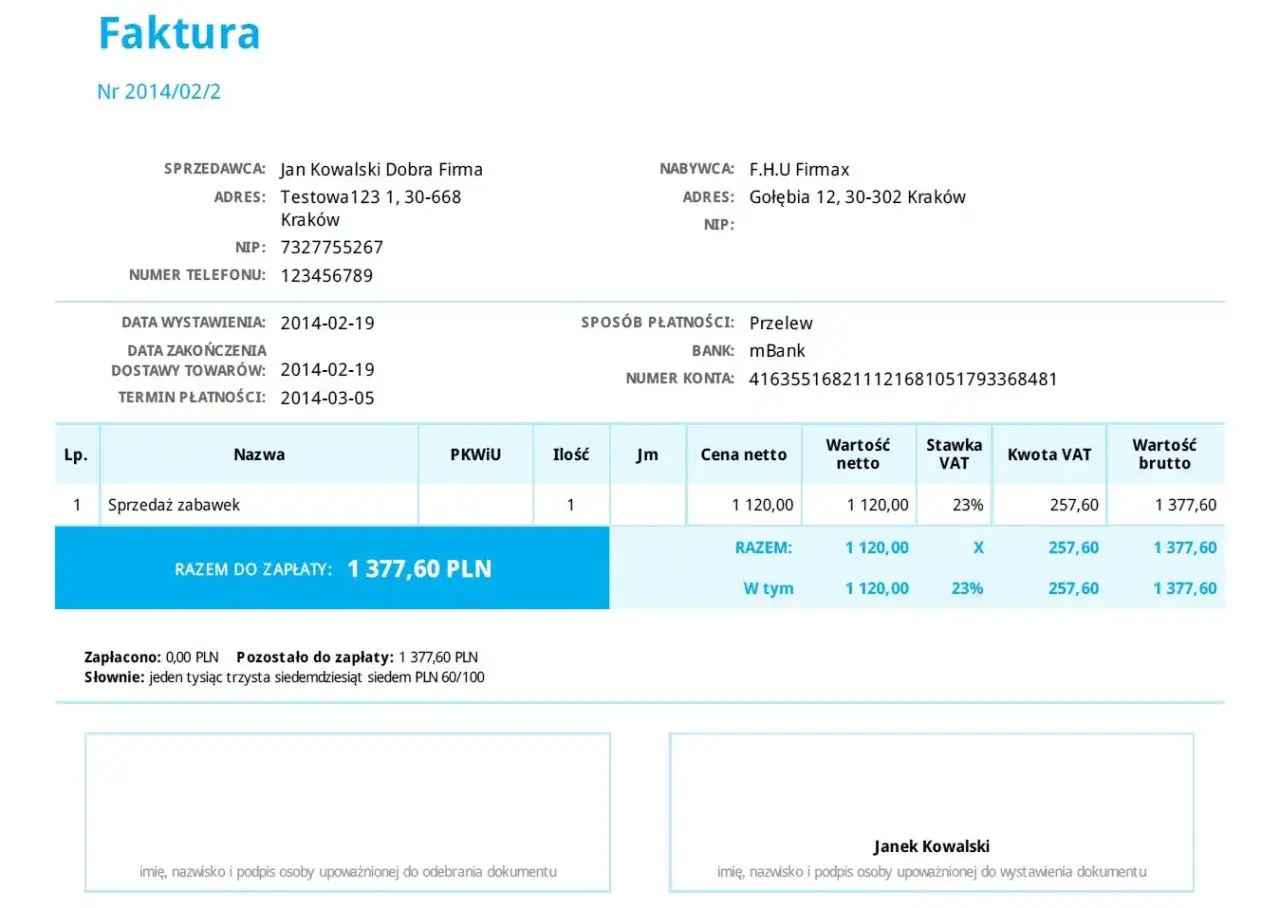

Jakie elementy musi zawierać faktura uproszczona?

Zgodnie z polskim prawem, faktura uproszczona musi zawierać kilka kluczowych elementów. Należą do nich: numer faktury, data wystawienia, dane sprzedawcy i nabywcy, opis towaru lub usługi oraz kwota do zapłaty. Brak któregokolwiek z tych elementów może skutkować problemami podczas kontroli podatkowej.Warto pamiętać, że faktura uproszczona wzór nie wymaga podawania numeru NIP nabywcy, co jest znacznym ułatwieniem. Dodatkowo, dokument ten powinien być przechowywany przez 5 lat, aby spełniać wymogi prawne. Jeśli szukasz gotowego rozwiązania, warto skorzystać z darmowego wzoru faktury uproszczonej dostępnego online.

Gotowe wzory faktur uproszczonych do pobrania

Jeśli potrzebujesz szybko wystawić fakturę uproszczoną, gotowe wzory są idealnym rozwiązaniem. W internecie znajdziesz wiele darmowych szablonów w formacie PDF lub Excel, które możesz od razu pobrać i wypełnić. To oszczędza czas i eliminuje ryzyko błędów.

- Faktura uproszczona do pobrania w formacie PDF – gotowa do druku

- Szablon faktury uproszczonej w Excelu – łatwy do edycji

- Druk faktury uproszczonej PDF z automatycznym obliczaniem kwot

Jak prawidłowo wypełnić fakturę uproszczoną?

Wypełnianie faktury uproszczonej zaczyna się od wprowadzenia podstawowych danych. Najpierw wpisz numer faktury, datę wystawienia oraz dane sprzedawcy i nabywcy. Następnie opisz towar lub usługę, podaj ilość, cenę jednostkową i kwotę do zapłaty. Pamiętaj, aby sprawdzić poprawność wszystkich danych przed wydrukowaniem dokumentu.

Najczęstsze błędy to pominięcie numeru faktury lub błędne wpisanie kwoty. Aby ich uniknąć, warto skorzystać z formularza faktury uproszczonej, który automatycznie oblicza kwoty i sprawdza poprawność danych. Dzięki temu unikniesz problemów podczas rozliczeń podatkowych.

Różnice między fakturą uproszczoną a pełną

Faktura uproszczona różni się od pełnej przede wszystkim zakresem wymaganych danych. W przypadku faktury pełnej konieczne jest podanie numeru NIP nabywcy, szczegółowego opisu towaru oraz stawki VAT. W fakturze uproszczonej te elementy nie są wymagane, co znacznie ułatwia jej wystawienie.

| Faktura uproszczona | Faktura pełna |

|---|---|

| Nie wymaga numeru NIP nabywcy | Wymaga numeru NIP nabywcy |

| Prostszy opis towaru lub usługi | Szczegółowy opis towaru lub usługi |

| Stosowana dla transakcji poniżej 450 zł | Stosowana dla wszystkich transakcji |

Czy faktura uproszczona jest obowiązkowa?

Faktura uproszczona nie jest obowiązkowa w każdej sytuacji. Można ją stosować tylko w określonych przypadkach, np. gdy wartość transakcji nie przekracza 450 zł lub gdy nabywcą jest osoba fizyczna nieprowadząca działalności gospodarczej. W innych przypadkach konieczne jest wystawienie faktury pełnej.

Zaletą faktury uproszczonej jest jej prostota i oszczędność czasu. Dzięki temu rozwiązaniu małe firmy mogą szybciej rozliczać transakcje i unikać skomplikowanych formalności. Jeśli szukasz gotowego rozwiązania, warto skorzystać z szablonu faktury uproszczonej, który ułatwi Ci pracę.

Porada: Przed wydrukowaniem faktury uproszczonej zawsze sprawdź, czy wszystkie dane są poprawne. Błędy mogą prowadzić do problemów podczas kontroli podatkowej.

Jak wydrukować fakturę uproszczoną?

Wydruk faktury uproszczonej to ostatni krok przed jej wysłaniem do klienta. Wystarczy, że masz gotowy druk faktury uproszczonej PDF lub edytowalny szablon w Excelu. Upewnij się, że drukarka jest poprawnie skonfigurowana, aby uniknąć błędów formatowania.

Czy fakturę uproszczoną można wysłać elektronicznie?

Tak, fakturę uproszczoną można wysłać elektronicznie, o ile spełnia wymogi prawne. Dokument musi być podpisany kwalifikowanym podpisem elektronicznym lub wysłany przez system EDI (Electronic Data Interchange). To wygodne rozwiązanie, które skraca czas dostarczenia faktury do klienta.

W praktyce wystarczy, że prześlesz plik PDF na adres e-mail klienta. Pamiętaj jednak, aby zachować kopię faktury w formie elektronicznej przez 5 lat. Jeśli szukasz gotowego rozwiązania, warto skorzystać z formularza faktury uproszczonej dostępnego online.

Najczęstsze błędy przy wystawianiu faktur uproszczonych

Wystawianie faktur uproszczonych może wydawać się proste, ale łatwo popełnić błędy. Najczęstsze z nich to pominięcie numeru faktury, błędne wpisanie kwoty lub brak daty wystawienia. Takie błędy mogą prowadzić do problemów podczas kontroli podatkowej.

- Brak numeru faktury – każda faktura musi mieć unikalny numer.

- Nieprawidłowe dane nabywcy – sprawdź, czy wpisałeś poprawne imię i nazwisko.

- Brak opisu towaru lub usługi – krótki opis jest obowiązkowy.

- Błędna kwota – zawsze sprawdź obliczenia przed wysłaniem faktury.

Jak przechowywać faktury uproszczone zgodnie z prawem?

Zgodnie z polskim prawem, faktury uproszczone muszą być przechowywane przez 5 lat od końca roku, w którym powstał obowiązek podatkowy. Możesz je archiwizować w formie papierowej lub elektronicznej. Ważne, aby były łatwo dostępne w przypadku kontroli.

Jeśli wybierasz formę elektroniczną, upewnij się, że pliki są zabezpieczone przed utratą. Regularne kopie zapasowe to podstawa. Warto również skorzystać z darmowego wzoru faktury uproszczonej, który ułatwi organizację dokumentów.

Darmowe narzędzia do generowania faktur uproszczonych

Generowanie faktur uproszczonych nie musi być skomplikowane. W internecie znajdziesz wiele darmowych narzędzi, które automatyzują ten proces. Programy te oferują gotowe szablony, automatyczne obliczenia i możliwość eksportu do formatu PDF.

- Faktura uproszczona do pobrania – gotowe szablony w PDF i Excelu.

- Programy online – szybkie generowanie faktur bez instalacji.

- Aplikacje mobilne – wystawiaj faktury w dowolnym miejscu.

Jakie korzyści daje faktura uproszczona dla małych firm?

Faktura uproszczona to ogromna oszczędność czasu dla małych firm. Dzięki prostszemu formatowi możesz szybciej wystawiać dokumenty i skupić się na rozwoju biznesu. To idealne rozwiązanie dla osób, które prowadzą jednoosobową działalność gospodarczą.

Dodatkowo, faktura uproszczona eliminuje konieczność podawania numeru NIP nabywcy, co jest szczególnie wygodne w transakcjach z klientami indywidualnymi. Jeśli szukasz gotowego rozwiązania, skorzystaj z szablonu faktury uproszczonej, który ułatwi Ci codzienną pracę.

Faktura uproszczona – oszczędność czasu i prostota

Faktura uproszczona to idealne rozwiązanie dla małych firm, które chcą zaoszczędzić czas i uniknąć skomplikowanych formalności. Jak pokazano w artykule, dokument ten nie wymaga podawania numeru NIP nabywcy, co znacznie ułatwia jego wystawienie. Dodatkowo, gotowe szablony faktur uproszczonych dostępne online pozwalają na szybkie generowanie dokumentów bez konieczności ręcznego wypełniania.

Artykuł podkreśla również, że faktura uproszczona może być wysłana zarówno w formie papierowej, jak i elektronicznej, co zwiększa jej praktyczność. Warto jednak pamiętać o przechowywaniu dokumentów przez 5 lat, zgodnie z wymogami prawa. Dzięki darmowym narzędziom do generowania faktur, proces ten staje się jeszcze prostszy i bardziej efektywny.Podsumowując, faktura uproszczona to nie tylko oszczędność czasu, ale także sposób na uproszczenie codziennych rozliczeń. Dzięki gotowym wzorom i narzędziom online, nawet początkujący przedsiębiorcy mogą bez problemu wystawiać profesjonalne dokumenty.