Odpisy amortyzacyjne to kluczowy element zarządzania finansami w każdej firmie. Wiedza o tym, kiedy należy rozpocząć amortyzację środków trwałych oraz wartości niematerialnych i prawnych, jest niezbędna dla prawidłowego prowadzenia księgowości. Zgodnie z przepisami, amortyzacja powinna rozpocząć się od pierwszego miesiąca po wprowadzeniu tych aktywów do ewidencji. W praktyce oznacza to, że firmy powinny dobrze rozumieć, jakie są zasady i terminy związane z tym procesem, aby uniknąć problemów finansowych i prawnych.

W artykule omówimy, kiedy dokładnie należy rozpocząć odpisy amortyzacyjne, jakie są terminy związane z tym procesem oraz przedstawimy praktyczne przykłady. Dzięki temu, każdy przedsiębiorca będzie mógł lepiej zarządzać swoimi aktywami i uniknąć typowych błędów przy ustalaniu daty rozpoczęcia amortyzacji.

Najistotniejsze informacje:

- Amortyzację należy rozpocząć od pierwszego miesiąca po wprowadzeniu aktywów do ewidencji.

- Amortyzacja środków trwałych może rozpocząć się nie wcześniej niż po ich przyjęciu do użytkowania.

- Dla środków trwałych o niskiej wartości, poniżej 3500 zł, możliwe jest dokonanie jednorazowego odpisu amortyzacyjnego.

- Praktyki dotyczące rozpoczęcia amortyzacji mogą różnić się w zależności od rodzaju aktywów.

- Właściwe ustalenie daty rozpoczęcia amortyzacji jest kluczowe dla prawidłowego prowadzenia księgowości.

Kiedy należy rozpocząć odpisy amortyzacyjne i dlaczego to ważne?

Rozpoczęcie odpisów amortyzacyjnych w odpowiednim czasie jest kluczowe dla prawidłowego prowadzenia księgowości w każdej firmie. Amortyzacja to proces, który pozwala na rozłożenie kosztów nabycia aktywów trwałych na okres ich użytkowania. Dzięki temu przedsiębiorcy mogą lepiej zarządzać swoimi finansami oraz uniknąć nieprzyjemnych niespodzianek podczas audytów finansowych. Prawidłowe ustalenie daty rozpoczęcia amortyzacji ma również wpływ na sprawozdania finansowe, które muszą odzwierciedlać rzeczywisty stan majątku firmy.

Warto pamiętać, że zgodnie z przepisami, amortyzację należy rozpocząć od pierwszego miesiąca następującego po wprowadzeniu aktywów do ewidencji. W praktyce wiele firm przyjmuje rozwiązanie, które pozwala na rozpoczęcie amortyzacji od miesiąca, w którym dany środek trwały został oddany do użytkowania. Taka praktyka jest zgodna z przepisami rachunkowymi oraz podatkowymi, co zapewnia prawidłowość rozliczeń finansowych.

Zasady dotyczące rozpoczęcia amortyzacji środków trwałych

Rozpoczęcie amortyzacji środków trwałych wiąże się z przestrzeganiem określonych zasad, które są regulowane przepisami prawa. Przede wszystkim, amortyzacja może rozpocząć się nie wcześniej niż po przyjęciu środka trwałego do użytkowania. Oznacza to, że firma musi najpierw zarejestrować aktywa w ewidencji, a następnie, po ich oddaniu do użytku, może rozpocząć proces amortyzacji. Kluczowe jest, aby przedsiębiorcy byli świadomi tych zasad, aby uniknąć nieprawidłowości w rozliczeniach.

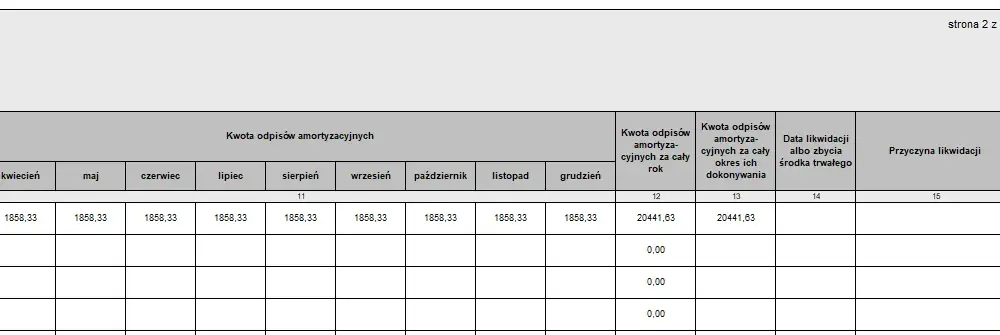

W przypadku środków trwałych, które zostały wprowadzone do ewidencji, amortyzację należy zacząć od pierwszego miesiąca następującego po tym wprowadzeniu. W praktyce oznacza to, że jeśli firma zarejestruje nowy środek trwały w marcu, to odpisy amortyzacyjne powinny rozpocząć się od kwietnia. Dla aktywów o niskiej wartości, takich jak sprzęt biurowy czy narzędzia, które nie przekraczają granicy 3500 zł, możliwe jest dokonanie jednorazowego odpisu amortyzacyjnego w miesiącu wprowadzenia do ewidencji, co jest korzystne dla przedsiębiorców.

Kiedy zaczyna się amortyzacja wartości niematerialnych i prawnych

Amortyzacja wartości niematerialnych i prawnych jest procesem, który również wymaga przestrzegania określonych zasad. Zgodnie z przepisami, odpisy amortyzacyjne powinny rozpocząć się od pierwszego miesiąca następującego po wprowadzeniu tych aktywów do ewidencji. To oznacza, że przedsiębiorcy muszą być świadomi, kiedy ich wartości niematerialne, takie jak patenty czy licencje, są gotowe do użytkowania, aby prawidłowo obliczyć odpisy. Brak znajomości tych zasad może prowadzić do błędów w księgowości oraz nieprawidłowych rozliczeń podatkowych.

W praktyce, amortyzacja wartości niematerialnych i prawnych zaczyna się w miesiącu, w którym dany aktyw został przyjęty do użytkowania. Oznacza to, że jeśli firma zarejestruje nową licencję w marcu, odpisy amortyzacyjne powinny rozpocząć się od kwietnia. Dla wielu przedsiębiorstw, które inwestują w innowacyjne rozwiązania, zrozumienie tych zasad jest kluczowe, aby maksymalnie wykorzystać korzyści płynące z amortyzacji. Nieprzestrzeganie tych zasad może prowadzić do niekorzystnych skutków finansowych.

Jakie są terminy związane z odpisami amortyzacyjnymi?

Znajomość terminów związanych z odpisami amortyzacyjnymi jest kluczowa dla prawidłowego zarządzania finansami firmy. Przedsiębiorcy muszą być świadomi, że amortyzacja powinna być rozpoczęta w określonym czasie, aby uniknąć problemów z księgowością. Terminy te obejmują moment wprowadzenia środków trwałych i wartości niematerialnych do ewidencji, a także daty, od których należy rozpocząć odpisy. Zrozumienie tych terminów pozwala na lepsze planowanie finansowe i unikanie potencjalnych błędów w rozliczeniach podatkowych.

Miesiąc wprowadzenia do ewidencji a rozpoczęcie amortyzacji

Rozpoczęcie amortyzacji środków trwałych jest ściśle związane z miesiącem, w którym dany aktyw został wprowadzony do ewidencji. Zgodnie z obowiązującymi przepisami, amortyzację należy rozpocząć od pierwszego miesiąca następującego po tym wprowadzeniu. Oznacza to, że jeśli firma wprowadza nowy środek trwały do ewidencji w marcu, odpisy amortyzacyjne powinny rozpocząć się od kwietnia. Taka zasada ma na celu zapewnienie, że koszty związane z użytkowaniem aktywów są odpowiednio rozłożone w czasie.

W praktyce, przedsiębiorcy muszą być świadomi, że okres pomiędzy wprowadzeniem aktywu a rozpoczęciem amortyzacji jest kluczowy dla prawidłowego zarządzania finansami. Jeśli firma nie zarejestruje aktywów na czas, może to prowadzić do opóźnień w rozpoczęciu odpisów, co z kolei wpłynie na wyniki finansowe. Dlatego tak ważne jest, aby przedsiębiorstwa miały ustalone procedury dotyczące ewidencjonowania nowych aktywów, co pozwoli na terminowe rozpoczęcie amortyzacji.

Odpisy amortyzacyjne dla środków trwałych o niskiej wartości

W przypadku środków trwałych o niskiej wartości, które nie przekraczają 3500 zł, zasady amortyzacji są nieco inne. Przepisy pozwalają na dokonanie jednorazowego odpisu amortyzacyjnego w miesiącu wprowadzenia do ewidencji. To oznacza, że przedsiębiorcy mogą w pełni odliczyć koszt nabycia takich aktywów w pierwszym miesiącu ich użytkowania, co jest korzystne dla płynności finansowej firmy.

Warto zauważyć, że stosowanie jednorazowego odpisu amortyzacyjnego dla niskowartościowych aktywów uproszcza proces księgowy i pozwala na szybsze odzyskanie kosztów inwestycji. Firmy, które regularnie inwestują w sprzęt biurowy, narzędzia czy inne niskowartościowe aktywa, mogą znacząco zwiększyć swoją efektywność finansową dzięki tej formie amortyzacji. Ważne jest jednak, aby przedsiębiorcy dokładnie monitorowali wartość swoich aktywów, aby skorzystać z dostępnych ulg podatkowych.

Czytaj więcej: Koszt odpisu aktu urodzenia europejskiego - ceny i procedury

Przykłady zastosowania zasad amortyzacji w praktyce

Praktyczne przykłady zastosowania zasad amortyzacji są niezwykle ważne dla zrozumienia, jak te przepisy funkcjonują w rzeczywistości. Dzięki takim przykładom przedsiębiorcy mogą lepiej dostosować swoje podejście do odpisów amortyzacyjnych i uniknąć typowych błędów. Rzeczywiste scenariusze pokazują, jak różne firmy wdrażają zasady amortyzacji, co może być inspirujące dla innych. Analizując te przykłady, można zrozumieć, jak ważne jest przestrzeganie regulacji oraz planowanie finansowe.

Scenariusze rozpoczęcia odpisów amortyzacyjnych w firmie

Przykładem zastosowania zasad amortyzacji może być firma XYZ, która wprowadziła do ewidencji nową linię produkcyjną. Po zarejestrowaniu aktywów w lutym zdecydowali się na rozpoczęcie odpisów amortyzacyjnych od marca, co jest zgodne z przepisami. Dzięki temu, firma mogła rozłożyć koszty na kilka miesięcy, co pomogło w lepszym zarządzaniu płynnością finansową. Warto zauważyć, że wybór odpowiedniego miesiąca na rozpoczęcie amortyzacji znacząco wpłynął na ich sprawozdania finansowe.

Inny przykład to przedsiębiorstwo ABC, które zajmuje się wynajmem sprzętu budowlanego. Wprowadzili do ewidencji nowy dźwig w marcu i zdecydowali się na jednorazowy odpis amortyzacyjny, ponieważ jego wartość nie przekraczała 3500 zł. Dzięki temu, całość kosztów związanych z zakupem dźwigu mogła zostać odliczona w miesiącu wprowadzenia, co znacząco poprawiło ich wyniki finansowe za ten okres. Taki sposób działania pozwolił im na szybkie odzyskanie inwestycji i reinwestowanie tych środków w rozwój firmy.

Typowe błędy przy ustalaniu daty rozpoczęcia amortyzacji

Wiele firm popełnia typowe błędy przy ustalaniu daty rozpoczęcia amortyzacji, co może prowadzić do poważnych konsekwencji finansowych. Jednym z najczęstszych błędów jest opóźnienie w rozpoczęciu odpisów amortyzacyjnych. Przykładowo, przedsiębiorstwo, które zarejestrowało nowy środek trwały w lutym, ale nie rozpoczęło amortyzacji aż do czerwca, traci na korzyściach podatkowych, które mogłyby być zrealizowane w odpowiednim czasie. Takie opóźnienia mogą wpłynąć na wyniki finansowe firmy oraz na jej płynność finansową.

Innym powszechnym błędem jest nieprawidłowe określenie miesiąca rozpoczęcia amortyzacji. Firmy często mylą datę wprowadzenia aktywu do ewidencji z datą jego przyjęcia do użytkowania. Na przykład, jeśli firma wprowadziła aktyw do ewidencji w marcu, ale zaczęła amortyzację od miesiąca wprowadzenia, to narusza przepisy. Tego rodzaju błędy mogą prowadzić do nieprawidłowości w księgowości oraz potencjalnych problemów podczas audytów finansowych.

Jak wykorzystać amortyzację do optymalizacji podatkowej w firmie

Właściwe zarządzanie odpisami amortyzacyjnymi może być kluczowym elementem strategii optymalizacji podatkowej w firmie. Przedsiębiorcy powinni rozważyć różne metody amortyzacji, takie jak amortyzacja liniowa czy przyspieszona, aby dostosować swoje podejście do specyfiki działalności. Na przykład, firmy inwestujące w nowe technologie mogą skorzystać z przyspieszonej amortyzacji, co pozwala na szybsze odliczenie kosztów i poprawę płynności finansowej w pierwszych latach działalności. Taka strategia nie tylko zmniejsza obciążenia podatkowe, ale także umożliwia reinwestowanie zaoszczędzonych środków w rozwój.

Co więcej, przedsiębiorcy powinni regularnie przeglądać swoje aktywa i dostosowywać plany amortyzacji do zmieniających się warunków rynkowych. Wprowadzenie systemu monitorowania wartości aktywów oraz ich efektywności pozwala na lepsze zarządzanie amortyzacją. Dzięki temu firmy mogą lepiej przewidywać przyszłe wydatki oraz optymalizować swoje decyzje inwestycyjne, co w dłuższej perspektywie przynosi wymierne korzyści finansowe.