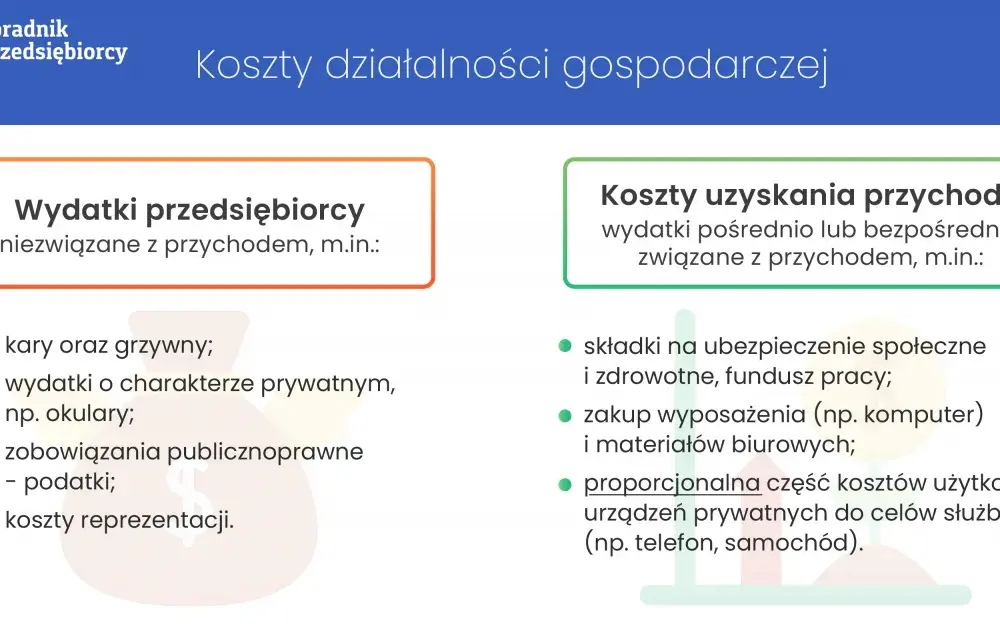

Prowadzenie działalności gospodarczej wiąże się z różnymi wydatkami. W polskim prawie podatkowym rozróżniamy dwa główne rodzaje kosztów: koszty uzyskania przychodów (KUP) oraz koszty niestanowiące kosztów uzyskania przychodów (NKUP). Ich prawidłowa klasyfikacja ma kluczowe znaczenie dla obliczania podstawy opodatkowania. KUP to wydatki bezpośrednio związane z działalnością i służące osiąganiu przychodów. NKUP natomiast nie obniżają podstawy opodatkowania. Zrozumienie różnic między nimi jest istotne dla efektywnego zarządzania finansami firmy i optymalizacji zobowiązań podatkowych.

Najważniejsze informacje:- KUP muszą być związane z działalnością gospodarczą i udokumentowane

- NKUP nie są uwzględniane w rachunku podatkowym

- Przykłady KUP: materiały biurowe, wynajem lokalu, raty leasingowe

- Przykłady NKUP: kary umowne, podatki dochodowe, zakup luksusowych samochodów

- Właściwa klasyfikacja kosztów pozwala na optymalizację podatkową

Czym są koszty KUP i NKUP w przedsiębiorstwie

Prowadząc firmę, przedsiębiorcy stykają się z różnymi rodzajami wydatków. Koszty KUP i NKUP to dwie kluczowe kategorie, które mają istotny wpływ na rozliczenia podatkowe. KUP, czyli koszty uzyskania przychodów, to wydatki bezpośrednio związane z działalnością i służące osiąganiu przychodów. NKUP natomiast to koszty niestanowiące kosztów uzyskania przychodów, które nie obniżają podstawy opodatkowania.

Prawidłowa klasyfikacja kosztów firmowych KUP i NKUP jest kluczowa dla optymalizacji podatkowej. KUP zmniejszają podstawę opodatkowania, co przekłada się na niższy podatek. NKUP, mimo że są realnymi wydatkami firmy, nie mają wpływu na wysokość płaconego podatku.

- KUP: bezpośredni związek z przychodami

- KUP: udokumentowane i racjonalnie uzasadnione

- KUP: poniesione w celu osiągnięcia przychodu

- KUP: zgodne z przepisami podatkowymi

- KUP: nie znajdują się na liście wyłączeń

- NKUP: brak bezpośredniego związku z przychodami

- NKUP: wymienione w ustawie jako wyłączone

- NKUP: kary i grzywny

- NKUP: wydatki na cele osobiste

- NKUP: nieuznawane przez przepisy podatkowe

Warunki uznania wydatku za koszt uzyskania przychodu

Aby wydatek został uznany za KUP, musi spełniać kilka kryteriów. Przede wszystkim, musi być bezpośrednio związany z prowadzoną działalnością gospodarczą i służyć osiąganiu przychodów.

Kolejnym warunkiem jest odpowiednie udokumentowanie wydatku. Koszty muszą być racjonalnie uzasadnione i nie mogą znajdować się na liście wydatków wyłączonych z KUP.

Typowe przykłady kosztów KUP w różnych branżach

W praktyce, koszty uzyskania przychodu lista przykładów jest długa i zróżnicowana. Dla handlowców będą to głównie koszty zakupu towarów, dla usługodawców - wydatki na materiały i narzędzia, a dla producentów - koszty surowców i energii.

Do powszechnych KUP należą też wydatki na wynajem lokalu, opłaty za media, koszty transportu czy wynagrodzenia pracowników. Warto pamiętać, że niektóre koszty, jak np. związane z samochodem, mogą podlegać limitom odliczenia.

| Handel | Usługi | Produkcja |

| Zakup towarów | Materiały eksploatacyjne | Surowce |

| Koszty transportu | Narzędzia i sprzęt | Energia |

| Wynajem magazynu | Szkolenia pracowników | Amortyzacja maszyn |

Które wydatki nie mogą być kosztami uzyskania przychodu

NKUP to wydatki, które mimo że są ponoszone przez firmę, nie mogą być odliczone od przychodu. Często są to koszty niezwiązane bezpośrednio z działalnością lub takie, które ustawodawca wyłączył z KUP.

Koszty NKUP katalog wydatków obejmuje m.in. kary umowne, grzywny, odsetki od zaległości podatkowych czy wydatki na cele osobiste właściciela. Znajomość tej listy pomoże uniknąć błędów w rozliczeniach.

- Mandaty i kary administracyjne

- Odsetki od zaległości podatkowych

- Darowizny (poza wyjątkami)

- Wydatki na cele osobiste właściciela

- Składki na ubezpieczenie społeczne właściciela

- Koszty egzekucji należności

- Wydatki na zakup alkoholu

- Nieumorzona część wartości utraconych aktywów

- Koszty reprezentacji (z pewnymi wyjątkami)

- Wydatki na nabycie lub ulepszenie środków trwałych

Samochód w firmie - które wydatki zaliczyć do KUP

Samochód w firmie generuje wiele kosztów, ale nie wszystkie można zaliczyć do KUP. Podstawową zasadą jest, że auto musi być wykorzystywane do celów służbowych. Koszty paliwa, serwisu czy ubezpieczenia OC zazwyczaj są uznawane za KUP.

Warto pamiętać, że w przypadku samochodów osobowych istnieją limity odliczeń. Dotyczy to zarówno kosztów eksploatacji, jak i odpisów amortyzacyjnych. Dla aut o wartości powyżej 150 000 zł (dla elektrycznych 225 000 zł) część kosztów nie będzie KUP.Przy użytkowaniu samochodu prywatnego do celów służbowych można rozliczać koszty na podstawie ewidencji przebiegu pojazdu. W takiej sytuacji stawka za kilometr jest ustalona odgórnie i aktualizowana przez Ministerstwo Infrastruktury.

| Koszty KUP | Koszty NKUP |

| Paliwo (z limitem dla aut osobowych) | Mandaty i kary |

| Serwis i naprawy | Parking w miejscu zamieszkania |

| Ubezpieczenie OC | Koszty prywatnych przejazdów |

| Amortyzacja (z limitem) | Nadwyżka kosztów ponad limit |

Problematyczne wydatki - jak je prawidłowo zakwalifikować

Niektóre wydatki firmowe sprawiają trudności w klasyfikacji. Przykładem są koszty szkoleń pracowników - generalnie są KUP, ale jeśli nie mają związku z działalnością firmy, mogą być zakwestionowane.

Wydatki na ochronę zdrowia pracowników też bywają problematyczne. Podstawowe badania są KUP, ale już dodatkowe pakiety medyczne mogą być uznane za benefit, nie koszt.

Koszty podróży służbowych to kolejny obszar, gdzie łatwo o błędy. Diety i noclegi są KUP, ale tylko do określonych limitów. Przekroczenie tych kwot powoduje, że nadwyżka staje się NKUP.

Wydatki na reklamę i marketing zwykle są KUP, ale granica między reklamą a reprezentacją bywa płynna. Gadżety z logo firmy to KUP, ale drogie prezenty dla kontrahentów mogą być uznane za reprezentację, czyli NKUP.

Błędna klasyfikacja kosztów może prowadzić do poważnych konsekwencji. W przypadku kontroli skarbowej, nieprawidłowo zakwalifikowane wydatki mogą skutkować koniecznością korekty deklaracji i dopłaty podatku wraz z odsetkami.

W skrajnych przypadkach, systematyczne i celowe nieprawidłowości w klasyfikacji kosztów mogą być uznane za próbę oszustwa podatkowego. Dlatego tak ważne jest dokładne analizowanie każdego wydatku i w razie wątpliwości konsultowanie się z księgowym lub doradcą podatkowym.

Wydatki na reprezentację i reklamę

Rozróżnienie między kosztami reprezentacji a reklamy jest kluczowe dla prawidłowej klasyfikacji wydatków. Reklama, mająca na celu promowanie firmy lub jej produktów, zazwyczaj jest kosztem uzyskania przychodu. Obejmuje ona m.in. ulotki, banery, reklamy w mediach czy sponsoring.

Reprezentacja natomiast, związana z budowaniem wizerunku firmy poprzez np. organizację bankietów czy zakup luksusowych prezentów dla kontrahentów, co do zasady nie jest KUP. Granica między tymi kategoriami bywa płynna, co prowadzi do częstych sporów z organami podatkowymi.

Warto pamiętać, że niektóre wydatki, które mogłyby być uznane za reprezentację, są jednak KUP. Przykładem są drobne poczęstunki dla klientów czy partnerów biznesowych, jeśli mają charakter powszechny i nie są wystawne.

Jak uniknąć błędów przy klasyfikacji kosztów firmowych

Kluczem do unikania błędów w klasyfikacji kosztów firmowych KUP i NKUP jest systematyczne prowadzenie dokumentacji. Warto tworzyć szczegółowe opisy wydatków, zwłaszcza tych nietypowych lub wysokich.

Regularne konsultacje z księgowym lub doradcą podatkowym pomagają w prawidłowej interpretacji przepisów. Warto też śledzić orzecznictwo i interpretacje podatkowe, gdyż przepisy często są niejednoznaczne.

Wprowadzenie wewnętrznych procedur weryfikacji wydatków może znacząco zmniejszyć ryzyko błędów. Dobrą praktyką jest okresowy przegląd kosztów i ich klasyfikacji, szczególnie przed zamknięciem roku podatkowego.

W przypadku wątpliwości, zawsze warto zastanowić się nad związkiem wydatku z przychodami firmy. Jeśli ten związek jest jasny i bezpośredni, prawdopodobnie mamy do czynienia z KUP.

Pamiętaj, że wydatki firmowe KUP czy NKUP to nie tylko kwestia bieżących rozliczeń, ale także potencjalnych kontroli w przyszłości. Dokładna dokumentacja i ostrożność przy klasyfikacji to najlepsza ochrona przed ewentualnymi problemami.

Klucz do optymalizacji podatkowej: Precyzyjne rozróżnianie KUP i NKUP

Prawidłowa klasyfikacja kosztów firmowych na KUP i NKUP jest fundamentem efektywnego zarządzania finansami przedsiębiorstwa. Zrozumienie różnic między tymi kategoriami pozwala na optymalizację obciążeń podatkowych i uniknięcie potencjalnych problemów podczas kontroli skarbowej.

Kluczowe jest, aby każdy wydatek był dokładnie analizowany pod kątem jego związku z przychodami firmy i zgodności z przepisami podatkowymi. Szczególną uwagę należy zwrócić na obszary problematyczne, takie jak koszty związane z samochodem, wydatki na reprezentację czy szkolenia pracowników.

Systematyczne prowadzenie dokumentacji, regularne konsultacje z ekspertami i śledzenie zmian w prawie podatkowym to najlepsze praktyki, które pomogą przedsiębiorcom uniknąć błędów w klasyfikacji kosztów. Pamiętajmy, że świadome zarządzanie kosztami KUP i NKUP nie tylko optymalizuje podatki, ale także przyczynia się do budowania stabilnej i transparentnej sytuacji finansowej firmy.