Rozwiązanie odpisu aktualizującego należności to proces księgowy, który zachodzi w momencie spłaty przez dłużnika należności wcześniej objętej odpisem. Jest to istotny element prawidłowego prowadzenia ksiąg rachunkowych, bezpośrednio wpływający na wynik finansowy przedsiębiorstwa.

Proces ten regulują artykuły 35b i 35c ustawy o rachunkowości. Rozwiązanie odpisu następuje głównie w dwóch przypadkach: gdy dłużnik spłaci należność lub gdy należność zostanie umorzona. Księgowanie odbywa się na kontach 28 "Odpisy aktualizujące" oraz odpowiednio 76-0 lub 75-0, zależnie od charakteru należności. Najważniejsze informacje:- Odpisy aktualizujące mają zawsze charakter tymczasowy

- Rozwiązanie odpisu wymaga odpowiedniej dokumentacji księgowej

- Spłata należności automatycznie uruchamia proces rozwiązania odpisu

- Księgowanie wpływa na wynik finansowy okresu, w którym nastąpiło rozwiązanie

- Rozwiązanie odpisu zwiększa przychody operacyjne lub finansowe

- Proces musi być zgodny z zasadą ostrożnej wyceny

Czym jest odpis aktualizujący należności?

Odpis aktualizujący należności to narzędzie księgowe służące do urealnienia wartości należności w księgach rachunkowych. Tworzy się go, gdy istnieje uzasadnione ryzyko nieściągalności należności od dłużnika. Głównym celem tworzenia odpisów jest zachowanie zasady ostrożnej wyceny aktywów. Wartość należności w bilansie po utworzeniu odpisu odzwierciedla ich realną wartość możliwą do odzyskania.Kiedy rozwiązać odpis aktualizujący?

Rozwiązanie odpisu aktualizującego należności następuje w trzech głównych sytuacjach:

- Spłata należności przez dłużnika - następuje całkowite lub częściowe uregulowanie zobowiązania

- Umorzenie należności - wierzyciel rezygnuje z dochodzenia należności

- Przedawnienie należności - upłynął ustawowy termin na dochodzenie roszczenia

Podstawy prawne rozwiązywania odpisów

Księgowanie rozwiązania odpisu aktualizującego reguluje ustawa o rachunkowości. Kluczowe znaczenie mają artykuły 35b i 35c, które określają zasady tworzenia i rozwiązywania odpisów aktualizujących. Przepisy nakazują bieżącą aktualizację wartości należności i systematyczną weryfikację zasadności utrzymywania odpisów. Rozwiązanie odpisu musi być odpowiednio udokumentowane i odzwierciedlone w księgach rachunkowych.Krok po kroku: Jak zaksięgować rozwiązanie odpisu?

Przygotowanie do księgowania

Do ewidencji rozwiązania odpisu należności potrzebne są dokumenty potwierdzające spłatę lub umorzenie należności. Wymagane jest też potwierdzenie salda na koncie odpisu aktualizującego.

Operacje księgowe

| Operacja | Wn | Ma |

|---|---|---|

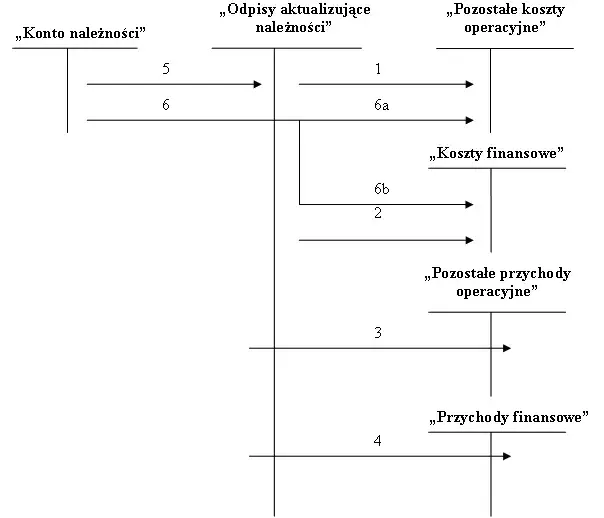

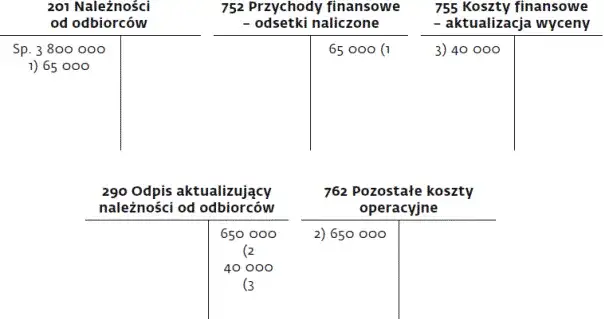

| Rozwiązanie odpisu | 28 | 76-0 |

| Rozwiązanie odpisu od odsetek | 28 | 75-0 |

Przykłady księgowań w różnych scenariuszach

Spłata należności objętej odpisem

Księgowanie spłaty należności objętej odpisem rozpoczyna się od zaewidencjonowania wpływu środków. Następnie księgujemy rozwiązanie odpisu na koncie 28. Na końcu ujmujemy przychód na odpowiednim koncie zespołu 7.

Umorzenie należności

Księgowanie umorzenia należności z odpisem wymaga wyksięgowania należności i odpisu. Dokonujemy tego poprzez zapis Wn 28 / Ma 20.

Jak rozwiązanie odpisu wpływa na sprawozdania finansowe?

Rozliczenie odpisu aktualizującego należności zwiększa wartość aktywów w bilansie. W rachunku zysków i strat pojawia się jako pozostały przychód operacyjny lub przychód finansowy. Informacja dodatkowa musi zawierać szczegółowe dane o zmianach w odpisach aktualizujących.

Unikaj tych błędów przy księgowaniu rozwiązania odpisu

- Brak dokumentacji rozwiązania odpisu - zawsze gromadź kompletną dokumentację

- Niewłaściwe konta księgowe - sprawdź plan kont przed księgowaniem

- Błędna kolejność księgowań - przestrzegaj chronologii zdarzeń

- Nieprawidłowa klasyfikacja przychodów - rozróżniaj przychody operacyjne od finansowych

Dokumentacja procesu rozwiązywania odpisu

- Dowód wpłaty lub dokument umorzenia - potwierdza przyczynę rozwiązania odpisu

- Polecenie księgowania - stanowi podstawę zapisów w księgach

- Zestawienie zmian w odpisach - pozwala kontrolować stan odpisów

- Protokół z weryfikacji należności - dokumentuje zasadność rozwiązania odpisu

Praktyczne wskazówki dla księgowych

Prowadź systematyczną kontrolę stanu należności i odpisów. Automatyzuj proces monitorowania spłat należności objętych odpisem. Twórz szablony dokumentów do rozwiązywania odpisów - usprawni to proces księgowania. Regularna weryfikacja odpisów pozwala uniknąć błędów i zapewnia aktualność danych w księgach.

Najważniejsze aspekty księgowania rozwiązania odpisu

Rozwiązanie odpisu aktualizującego należności to kluczowy proces księgowy, który wymaga szczególnej uwagi i precyzji. Prawidłowe przeprowadzenie tego procesu opiera się na trzech filarach: odpowiedniej dokumentacji, właściwej kolejności księgowań oraz znajomości przepisów ustawy o rachunkowości.

Sukces ewidencji rozwiązania odpisu należności zależy od systematycznej weryfikacji stanu należności i prawidłowej klasyfikacji przychodów. Kluczowe jest wykorzystanie właściwych kont księgowych: 28 "Odpisy aktualizujące wartość należności" w korespondencji z kontami przychodów 75-0 lub 76-0, zależnie od charakteru rozwiązywanego odpisu.

Pamiętaj, że księgowanie rozwiązania odpisu aktualizującego ma bezpośredni wpływ na sprawozdania finansowe. Prawidłowe przeprowadzenie tego procesu nie tylko zapewnia zgodność z przepisami, ale też pozwala na rzetelne przedstawienie sytuacji finansowej jednostki. Regularna kontrola i właściwa dokumentacja to klucz do uniknięcia typowych błędów księgowych w tym zakresie.