- Odpis aktualizujący tworzy się na podstawie wartości brutto dla celów bilansowych

- Dla celów podatkowych uwzględnia się tylko wartość netto

- Wartość brutto obejmuje kwotę główną, VAT i odsetki

- Odpisy aktualizujące wpływają na rzetelne przedstawienie sytuacji finansowej

- Różnica między podejściem bilansowym a podatkowym ma wpływ na koszty uzyskania przychodu

Czym jest odpis aktualizujący należności?

Odpis aktualizujący należności to narzędzie księgowe służące do korekty wartości należności w bilansie firmy. Tworzy się go, gdy istnieje ryzyko nieściągnięcia należności od dłużnika. Celem tworzenia odpisów jest dostosowanie wartości należności do ich realnej wartości rynkowej. W rachunkowości odpisy aktualizujące odgrywają kluczową rolę, pomagając w rzetelnym przedstawieniu sytuacji finansowej przedsiębiorstwa i zapewniając zgodność z zasadą ostrożnej wyceny.

Wartość netto vs brutto - kluczowe różnice

Wartość netto to kwota należności bez uwzględnienia podatku VAT. Stanowi ona podstawę do obliczania niektórych zobowiązań podatkowych. Z kolei wartość brutto to pełna kwota należności, zawierająca zarówno wartość netto, jak i należny podatek VAT oraz ewentualne odsetki. Jest to kwota, którą dłużnik jest zobowiązany zapłacić wierzycielowi.

| Kryterium | Wartość netto | Wartość brutto |

|---|---|---|

| Zawartość | Kwota bez VAT | Kwota z VAT i odsetkami |

| Zastosowanie w odpisach | Cele podatkowe | Cele bilansowe |

| Wpływ na wynik finansowy | Mniejszy | Większy |

Zasady tworzenia odpisów aktualizujących dla celów bilansowych

Dla celów bilansowych odpis aktualizujący należności tworzy się na podstawie wartości brutto. Oznacza to, że uwzględnia się pełną kwotę należności, łącznie z podatkiem VAT i ewentualnymi odsetkami. Takie podejście zapewnia pełną i rzetelną prezentację sytuacji finansowej przedsiębiorstwa w sprawozdaniu finansowym. Stosowanie wartości brutto pozwala na dokładniejsze odzwierciedlenie potencjalnej straty, jaką firma może ponieść w przypadku nieściągnięcia należności.

- Kwota główna należności

- Należny podatek VAT

- Naliczone odsetki za zwłokę

Odpisy aktualizujące w kontekście podatkowym

W przypadku rozliczeń podatkowych, odpis aktualizujący należności wartość netto jest kluczowy. Koszty uzyskania przychodu obejmują jedynie wartość netto należności, bez uwzględnienia podatku VAT. Takie podejście wynika z przepisów podatkowych, które nie pozwalają na zaliczenie do kosztów uzyskania przychodu kwot, które nie stanowią realnego uszczerbku finansowego dla przedsiębiorstwa.

Jak wybór metody wpływa na sprawozdanie finansowe?

Wybór metody tworzenia odpisów ma bezpośredni wpływ na bilans firmy. Odpisy aktualizujące w sprawozdaniu finansowym zmniejszają wartość aktywów w bilansie. W rachunku zysków i strat odpisy są ujmowane jako pozostałe koszty operacyjne, co wpływa na wynik finansowy przedsiębiorstwa.

Przykład: Firma ma należność w kwocie 123 000 zł brutto (100 000 zł netto + 23 000 zł VAT). Tworząc odpis na całą kwotę brutto, zmniejszy aktywa o 123 000 zł i wykaże taki sam koszt w rachunku zysków i strat. Przy metodzie netto, odpis wyniesie 100 000 zł, co da mniejszy wpływ na wynik finansowy.

Konsekwencje podatkowe wyboru metody tworzenia odpisów

Odpisy aktualizujące a koszty uzyskania przychodu to kluczowa kwestia w kontekście podatkowym. Wybór metody tworzenia odpisów ma istotny wpływ na wysokość kosztów uzyskania przychodu, a tym samym na podstawę opodatkowania. Stosując metodę netto, firma może zaliczyć do kosztów uzyskania przychodu mniejszą kwotę, co może skutkować wyższym podatkiem dochodowym. Z drugiej strony, metoda ta jest zgodna z przepisami podatkowymi i minimalizuje ryzyko zakwestionowania przez organy skarbowe.

Praktyczne zastosowanie odpisów aktualizujących

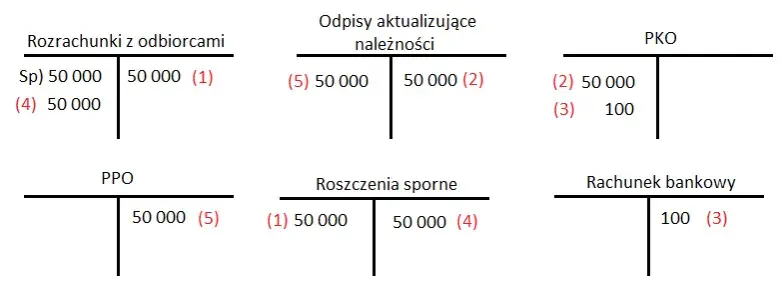

Przykład 1: Odpis na należności przeterminowane. Firma X ma należność od kontrahenta Y w kwocie 50 000 zł brutto, przeterminowaną o 180 dni. Decyduje się utworzyć odpis aktualizujący. Dla celów bilansowych tworzy odpis na pełną kwotę 50 000 zł, natomiast dla celów podatkowych uwzględnia tylko wartość netto 40 650,41 zł.

Przykład 2: Odpis na należności sporne. Firma A ma spór z klientem B dotyczący faktury na 100 000 zł brutto. Ze względu na niepewność co do odzyskania należności, tworzy odpis. W księgach ujmuje 100 000 zł, ale w rozliczeniu podatkowym uwzględnia jedynie 81 300,81 zł (wartość netto).

Podstawa prawna tworzenia odpisów aktualizujących

Tworzenie odpisów aktualizujących należności reguluje przede wszystkim Ustawa o rachunkowości, w szczególności art. 35b. W kwestiach podatkowych kluczowe są zapisy ustaw o podatku dochodowym, określające zasady uznawania odpisów za koszty uzyskania przychodu.

- Ustawa o rachunkowości

- Ustawa o podatku dochodowym od osób prawnych

- Ustawa o podatku dochodowym od osób fizycznych

Jak prawidłowo księgować odpisy aktualizujące?

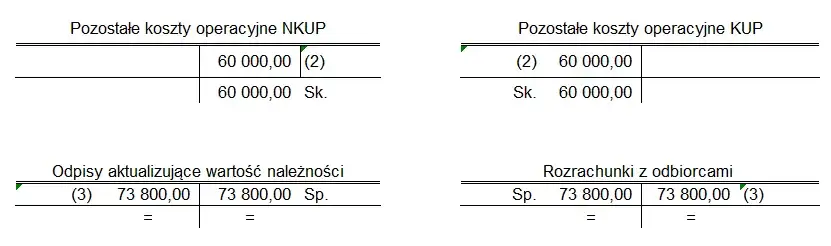

Księgowanie odpisów aktualizujących dla celów bilansowych odbywa się poprzez obciążenie konta pozostałych kosztów operacyjnych i uznanie konta odpisów aktualizujących wartość należności. Dla celów podatkowych księgowanie jest podobne, ale uwzględnia się tylko wartość netto należności. W przypadku odzyskania należności, odpis należy rozwiązać, co wpłynie na zwiększenie przychodów.

| Operacja | Wn | Ma |

|---|---|---|

| Utworzenie odpisu | 761 - Pozostałe koszty operacyjne | 280 - Odpisy aktualizujące wartość należności |

| Rozwiązanie odpisu | 280 - Odpisy aktualizujące wartość należności | 760 - Pozostałe przychody operacyjne |

Kiedy stosować odpis aktualizujący od wartości brutto, a kiedy od netto?

Odpis aktualizujący należności wartość brutto stosujemy zawsze dla celów bilansowych, niezależnie od okoliczności. Dotyczy to sytuacji takich jak długotrwałe przeterminowanie należności, upadłość dłużnika czy spór sądowy. Takie podejście zapewnia rzetelne przedstawienie sytuacji finansowej firmy w sprawozdaniach.

Wartość netto w odpisach aktualizujących stosujemy głównie dla celów podatkowych. Dotyczy to sytuacji, gdy chcemy zaliczyć odpis do kosztów uzyskania przychodu. Jest to szczególnie istotne przy rozliczaniu podatku dochodowego i planowaniu strategii podatkowych przedsiębiorstwa.

Kluczowe aspekty odpisów aktualizujących należności: praktyczne wskazówki

Odpis aktualizujący należności netto czy brutto to nie tylko kwestia techniczna, ale strategiczna decyzja wpływająca na obraz finansowy firmy. Dla celów bilansowych zawsze stosujemy wartość brutto, co zapewnia pełną transparentność i zgodność z zasadą ostrożnej wyceny. Natomiast w rozliczeniach podatkowych kluczowa jest wartość netto, co bezpośrednio przekłada się na koszty uzyskania przychodu.

Prawidłowe tworzenie odpisów aktualizujących należności wymaga zrozumienia zarówno aspektów księgowych, jak i podatkowych. Ważne jest, aby pamiętać o różnicach w ujęciu bilansowym i podatkowym, co pozwoli na uniknięcie błędów w sprawozdawczości finansowej oraz optymalizację obciążeń podatkowych.

Ostatecznie, umiejętne zarządzanie odpisami aktualizującymi może znacząco wpłynąć na kondycję finansową przedsiębiorstwa. Dlatego też warto regularnie analizować stan należności i odpowiednio reagować, tworząc odpisy tam, gdzie jest to uzasadnione ekonomicznie i zgodne z obowiązującymi przepisami.