Odpisy aktualizujące to ważny element rachunkowości, który może mieć wpływ na koszty podatkowe firmy. Nie zawsze jednak są one uznawane za koszty uzyskania przychodów. Warunki, w których odpis aktualizujący może być kosztem podatkowym, są ściśle określone przez prawo. Kluczowe znaczenie ma art. 16 ust. 1 pkt 26a ustawy o podatku dochodowym od osób prawnych (PDOP). Przepis ten wskazuje, kiedy i jak odpisy aktualizujące mogą wpłynąć na rozliczenia podatkowe przedsiębiorstwa. Najważniejsze informacje:

- Należność musi być wcześniej zaliczona do przychodów należnych

- Odpis aktualizujący musi być zgodny z ustawą o rachunkowości

- Nieściągalność należności musi być uprawdopodobniona

- Odpisy można zaliczyć do kosztów w roku uprawdopodobnienia nieściągalności

- Prawidłowe ujęcie w księgach rachunkowych jest kluczowe

Czym jest odpis aktualizujący?

Odpis aktualizujący to narzędzie księgowe służące do korygowania wartości aktywów w bilansie przedsiębiorstwa. Stosuje się go, gdy wartość księgowa aktywa jest wyższa niż jego rzeczywista wartość rynkowa.

Celem tworzenia odpisów aktualizujących jest dostosowanie wartości bilansowej aktywów do ich realnej wartości. Pozwala to na rzetelne przedstawienie sytuacji finansowej firmy. Odpisy aktualizujące mają kluczowe znaczenie dla zachowania zasady ostrożnej wyceny w rachunkowości.

Przykłady sytuacji, w których tworzy się odpisy:

- Utrata wartości zapasów

- Wątpliwe należności od kontrahentów

- Spadek wartości inwestycji długoterminowych

- Obniżenie wartości środków trwałych

Warunki uznania odpisu aktualizującego za koszt podatkowy

Zaliczenie należności do przychodów należnych

Pierwszym warunkiem uznania odpisu aktualizującego za koszt podatkowy jest wcześniejsze zaliczenie należności do przychodów należnych. Wynika to bezpośrednio z art. 12 ust. 3 ustawy o PDOP.

W praktyce oznacza to, że firma musi najpierw wykazać przychód z tytułu danej należności. Dopiero wtedy może rozważać uznanie odpisu za koszt podatkowy.

Zgodność z ustawą o rachunkowości

Odpisy aktualizujące a koszty podatkowe muszą być zgodne z przepisami ustawy o rachunkowości. Wymóg ten zapewnia spójność między ujęciem księgowym a podatkowym.

Kluczowe zasady z ustawy o rachunkowości dotyczące odpisów obejmują: zasadę ostrożnej wyceny, zasadę istotności oraz zasadę współmierności przychodów i kosztów. Przestrzeganie tych zasad jest niezbędne dla prawidłowego tworzenia odpisów aktualizujących.Kluczowe zasady z ustawy o rachunkowości dotyczące odpisów obejmują: zasadę ostrożnej wyceny, zasadę istotności oraz zasadę współmierności przychodów i kosztów. Przestrzeganie tych zasad jest niezbędne dla prawidłowego tworzenia odpisów aktualizujących.Uprawdopodobnienie nieściągalności należności

Uprawdopodobnienie nieściągalności oznacza wykazanie, że istnieją obiektywne przesłanki wskazujące na brak możliwości odzyskania należności. Nie wymaga to stuprocentowej pewności, ale muszą istnieć konkretne dowody.

Metody uprawdopodobnienia nieściągalności:

- Postępowanie upadłościowe dłużnika

- Bezskuteczna egzekucja komornicza

- Oficjalne dokumenty potwierdzające niewypłacalność

- Opinia prawna wskazująca na brak możliwości odzyskania należności

- Długotrwały brak kontaktu z dłużnikiem

Art. 16 ust. 2a pkt 1 ustawy o PDOP szczegółowo określa warunki uprawdopodobnienia nieściągalności.

Kiedy zaliczyć odpis aktualizujący do kosztów?

Odpis aktualizujący jest kosztem podatkowym w roku, w którym nastąpiło uprawdopodobnienie nieściągalności. To kluczowy moment z perspektywy prawa podatkowego.

Prawidłowe ujęcie w czasie ma ogromne znaczenie dla rozliczeń podatkowych. Zbyt wczesne lub zbyt późne zaliczenie odpisu do kosztów może skutkować problemami podczas kontroli skarbowej. Dlatego warto dokładnie dokumentować proces uprawdopodobnienia nieściągalności.

- Dowody potwierdzające nieściągalność

- Dokumentacja księgowa

- Uchwała zarządu o utworzeniu odpisu

- Korespondencja z dłużnikiem

Prawidłowe ujęcie księgowe odpisu aktualizującego

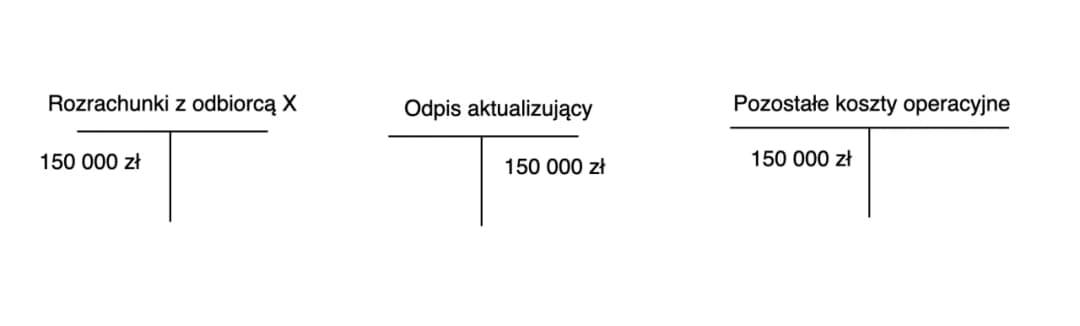

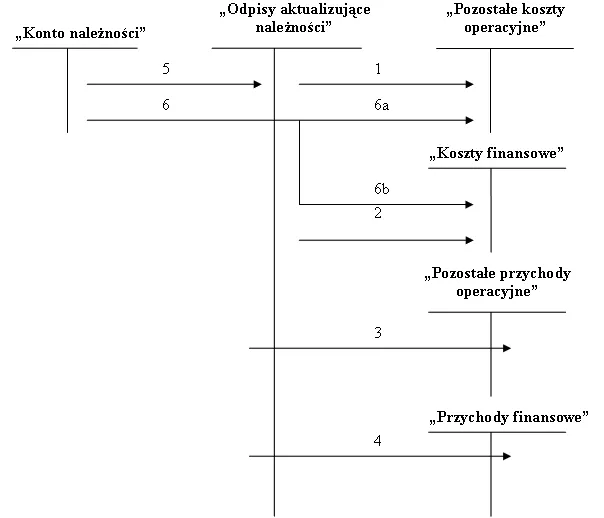

Księgowanie odpisów aktualizujących wymaga utworzenia odpowiednich kont analitycznych. Odpis ujmuje się jako koszt w rachunku zysków i strat, jednocześnie korygując wartość należności w bilansie.

Wpływ na bilans polega na zmniejszeniu wartości aktywów, natomiast w rachunku zysków i strat odpis zwiększa koszty operacyjne. Błędne ujęcie może prowadzić do zniekształcenia sprawozdań finansowych i problemów podatkowych.

Podstawa prawna uznania odpisu za koszt podatkowy

Art. 16 ust. 1 pkt 26a ustawy o PDOP stanowi główną podstawę prawną dla uznania odpisu aktualizującego za koszt podatkowy. Przepis ten precyzyjnie określa warunki, jakie muszą być spełnione. Jednocześnie wprowadza on istotne ograniczenia w zakresie zaliczania odpisów do kosztów uzyskania przychodów.

Interpretacje organów podatkowych często podkreślają konieczność łącznego spełnienia wszystkich ustawowych warunków. Warto śledzić aktualne orzecznictwo w tej kwestii.

Praktyczne przykłady odpisów aktualizujących jako kosztów podatkowych

| Sytuacja | Odpis jest kosztem podatkowym | Odpis nie jest kosztem podatkowym |

|---|---|---|

| Należność od kontrahenta w upadłości | Tak, jeśli wcześniej wykazano przychód | Nie, jeśli nie wykazano wcześniej przychodu |

| Przeterminowana należność handlowa | Tak, jeśli uprawdopodobniono nieściągalność | Nie, jeśli brak dowodów na nieściągalność |

| Odpis na zapasy | Tak, jeśli utrata wartości jest trwała | Nie, jeśli utrata wartości jest przejściowa |

W przypadku kontrahenta w upadłości, odpis aktualizujący jest kosztem podatkowym, gdy należność została wcześniej zaliczona do przychodów. Firma musi posiadać dokumentację potwierdzającą ogłoszenie upadłości.

Dla przeterminowanej należności handlowej kluczowe jest uprawdopodobnienie nieściągalności. Wymaga to podjęcia konkretnych działań windykacyjnych i zgromadzenia odpowiedniej dokumentacji.

Odpis na zapasy może być kosztem, gdy utrata wartości ma charakter trwały. Firma powinna przeprowadzić inwentaryzację i posiadać dowody na brak możliwości sprzedaży lub wykorzystania zapasów.

Jak uniknąć błędów przy zaliczaniu odpisów do kosztów?

Najczęstsze błędy przy zaliczaniu odpisów do kosztów:

- Brak wcześniejszego wykazania przychodu

- Niedostateczne udokumentowanie nieściągalności

- Niewłaściwy moment ujęcia odpisu w kosztach

- Nieprawidłowe księgowanie odpisu

- Ignorowanie zmian w przepisach podatkowych

Aby uniknąć tych błędów, warto regularnie konsultować się z doradcą podatkowym. Kluczowe jest też dokładne dokumentowanie każdego etapu tworzenia odpisu. Firma powinna wypracować wewnętrzne procedury dotyczące odpisów aktualizujących. Systematyczne szkolenia dla pracowników działu księgowości pomogą być na bieżąco z aktualnymi przepisami.

Klucz do optymalizacji podatkowej: Prawidłowe ujęcie odpisów aktualizujących

Odpisy aktualizujące to potężne narzędzie w rękach przedsiębiorców, pozwalające na rzetelne przedstawienie sytuacji finansowej firmy. Jednak ich uznanie za koszt podatkowy wymaga spełnienia ściśle określonych warunków prawnych i księgowych.

Kluczowe jest zrozumienie trzech głównych aspektów: wcześniejszego zaliczenia należności do przychodów, zgodności z ustawą o rachunkowości oraz uprawdopodobnienia nieściągalności. Prawidłowe udokumentowanie i ujęcie czasowe odpisów może znacząco wpłynąć na optymalizację podatkową przedsiębiorstwa.

Pamiętajmy, że kiedy odpis aktualizujący jest kosztem podatkowym, zależy nie tylko od spełnienia formalnych wymogów, ale także od umiejętnego zarządzania procesem księgowym. Regularne konsultacje z ekspertami i aktualizacja wiedzy o przepisach podatkowych są niezbędne dla efektywnego wykorzystania odpisów aktualizujących w strategii finansowej firmy.