Obliczanie odpisu na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) dla emerytów wymaga precyzyjnego podejścia. W 2024 roku bazowa kwota do wyliczeń wynosi 6.445,71 zł. To właśnie od niej naliczany jest odpis w wysokości 6,25% dla każdego emeryta i rencisty. Roczny odpis na jednego emeryta to dokładnie 402,86 zł. System naliczania jest prosty i przejrzysty. Wymaga jedynie znajomości liczby emerytów objętych funduszem.

Najważniejsze informacje:- Kwota bazowa w 2024: 6.445,71 zł

- Wysokość odpisu: 6,25% kwoty bazowej

- Odpis roczny na emeryta: 402,86 zł

- Obliczenie jest proste: liczba emerytów × 402,86 zł

- Możliwe są dodatkowe zwiększenia odpisu w szczególnych przypadkach

- Pracodawca może zwiększyć odpis dla osób niepełnosprawnych

Czym jest odpis na ZFŚS dla emeryta?

Odpis na ZFŚS dla emeryta to obowiązkowa kwota, którą pracodawca nalicza na rzecz byłych pracowników. Jest to element systemu świadczeń socjalnych, zapewniający emerytom dostęp do różnych form wsparcia finansowego. Fundusz socjalny emeryta stanowi istotne źródło dodatkowych świadczeń.

Naliczanie odpisu ZFŚS opiera się na precyzyjnie określonych wskaźnikach procentowych. W 2024 roku system został zaktualizowany, wprowadzając nowe kwoty bazowe do wyliczeń.

Składniki obliczenia odpisu na ZFŚS

Wyliczenie ZFŚS dla emeryta wymaga znajomości trzech podstawowych elementów. Są to: kwota bazowa, procent odpisu oraz finalna kwota na osobę.

| Składnik | Wartość |

|---|---|

| Kwota bazowa | 6.445,71 zł |

| Procent odpisu | 6,25% |

| Odpis na osobę | 402,86 zł |

Każdy z tych elementów jest kluczowy dla prawidłowego obliczenia odpisu. Kalkulacja ZFŚS musi uwzględniać aktualne wartości wskaźników. Precyzyjne wyliczenia gwarantują zgodność z przepisami.

Wzór na obliczenie odpisu ZFŚS

Obliczanie odpisu na fundusz socjalny emeryta opiera się na prostym wzorze matematycznym. Wystarczy pomnożyć odpowiednią stawkę przez liczbę emerytów.

- Ustal liczbę emerytów objętych funduszem

- Sprawdź aktualną kwotę odpisu na osobę (402,86 zł)

- Pomnóż liczbę emerytów przez kwotę odpisu

- Zaokrąglij wynik do pełnych groszy

Ten prosty schemat pozwala bezbłędnie wyliczyć należną kwotę. Wysokość odpisu ZFŚS będzie zawsze proporcjonalna do liczby uprawnionych osób.

Przykład praktycznego obliczenia

Załóżmy, że firma ma pod opieką 5 emerytów. Odpis na ZFŚS będzie obliczany według stawki 402,86 zł na osobę.

Do obliczenia wykorzystamy podstawowy wzór: 5 emerytów × 402,86 zł. Naliczanie odpisu ZFŚS w tym przypadku jest proste.

Wynik obliczenia to: 2.014,30 zł rocznie. Ta kwota stanowi całkowity roczny odpis dla wszystkich emerytów w firmie.

Kiedy należy dokonać odpisu?

Pracodawca ma obowiązek przekazywać odpis w określonych terminach. Pierwsza rata powinna zostać wpłacona do 31 maja.

Druga część odpisu musi trafić na konto do 30 września. Jest to termin ostateczny dla pełnej kwoty rocznej.

Korekty odpisów można dokonywać do końca roku kalendarzowego. Warto pamiętać o regularnym sprawdzaniu poprawności naliczeń.

- Do 31 maja - minimum 75% rocznego odpisu

- Do 30 września - pozostałe 25% odpisu

- Do 31 grudnia - ewentualne korekty

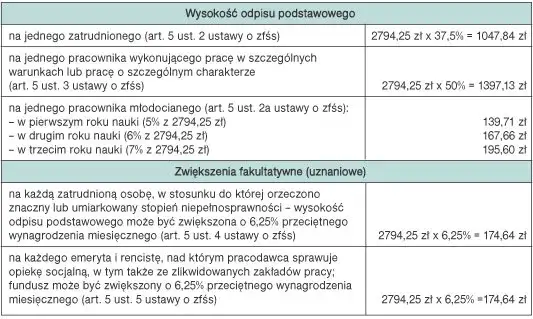

Możliwości zwiększenia odpisu

Kalkulacja ZFŚS emeryt może uwzględniać dodatkowe zwiększenia. Dotyczy to szczególnie trudnych warunków życiowych lub niepełnosprawności.

Pracodawca ma prawo podwyższyć odpis w określonych przypadkach. Decyzja powinna być zapisana w regulaminie ZFŚS.

| Przypadek szczególny | Możliwe zwiększenie |

|---|---|

| Niepełnosprawność emeryta | do 50% |

| Trudna sytuacja życiowa | do 30% |

| Warunki szkodliwe | do 40% |

Zwiększenie odpisu wymaga odpowiedniej dokumentacji. Każdy przypadek powinien być rozpatrzony indywidualnie.

Podstawa prawna obliczania odpisu

Ustawa o ZFŚS z dnia 4 marca 1994 r. reguluje podstawowe zasady naliczania odpisów. Jest to główny akt prawny określający obowiązki pracodawcy.

Rozporządzenie Ministra Pracy i Polityki Społecznej precyzuje szczegółowe zasady naliczania odpisu. Dokument ten jest aktualizowany w zależności od zmian w przepisach.

Regulamin zakładowy może zawierać dodatkowe postanowienia. Muszą one być zgodne z przepisami wyższego rzędu i nie mogą ograniczać ustawowych praw emerytów.

Najważniejsze zasady obliczania ZFŚS dla emeryta w 2024 roku

Obliczanie odpisu na ZFŚS dla emeryta to proces wymagający znajomości kilku kluczowych elementów. Podstawą jest kwota bazowa 6.445,71 zł, od której nalicza się 6,25% odpisu, co daje dokładnie 402,86 zł na jednego emeryta rocznie. System jest prosty - wystarczy pomnożyć liczbę emerytów przez stawkę odpisu.

Terminowość wpłat jest równie istotna jak poprawność wyliczeń. Pracodawca musi przekazać 75% odpisu do końca maja, a pozostałą część do końca września. Wysokość odpisu ZFŚS może zostać zwiększona w szczególnych przypadkach, zwłaszcza przy niepełnosprawności emeryta czy trudnej sytuacji życiowej.

Pamiętaj, że naliczanie odpisu ZFŚS musi być zgodne z aktualnym stanem prawnym i udokumentowane w regulaminie zakładowym. Precyzyjne obliczenia i terminowe wpłaty zapewnią emerytom dostęp do należnych im świadczeń socjalnych.