Różnice kursowe to istotny element rachunkowości, szczególnie dla firm działających w różnych walutach. W rachunku zysków i strat (RZiS) mają one specjalne zasady ewidencji i prezentacji. Dzielą się na dodatnie i ujemne, wpływając odpowiednio na przychody i koszty finansowe. W RZiS wykazuje się je "per saldo", czyli jako nadwyżkę jednych nad drugimi. Prawidłowe ujęcie różnic kursowych jest kluczowe dla rzetelności sprawozdań finansowych i może znacząco wpłynąć na wynik finansowy przedsiębiorstwa.

Najważniejsze informacje:- Różnice kursowe dzielą się na dodatnie (przychody) i ujemne (koszty)

- W RZiS prezentuje się je jako nadwyżkę, w zależności od przewagi

- Wycena odbywa się według średniego kursu NBP na dzień bilansowy

- Mogą być zrealizowane (np. przy spłacie zobowiązań) lub niezrealizowane (z wyceny bilansowej)

- Prawidłowa ewidencja różnic kursowych jest kluczowa dla rzetelności raportów finansowych

Czym są różnice kursowe i jak je klasyfikujemy?

Różnice kursowe w RZiS to efekt zmian wartości walut obcych w stosunku do waluty krajowej. Powstają przy przeliczaniu należności, zobowiązań czy środków pieniężnych wyrażonych w walutach obcych.

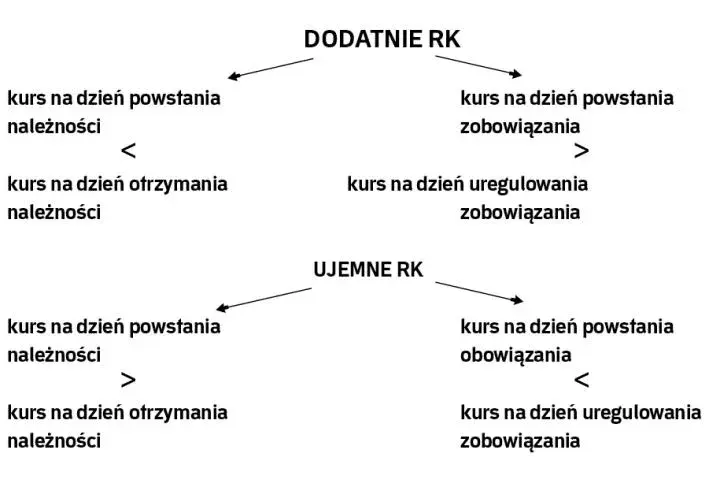

Klasyfikujemy je na dwie główne kategorie: dodatnie i ujemne. Dodatnie różnice kursowe powstają, gdy wartość aktywów lub zobowiązań w walucie obcej rośnie. Z kolei ujemne różnice kursowe pojawiają się, gdy ta wartość maleje.

- Dodatnie różnice kursowe: zwiększają przychody finansowe, ewidencjonowane na koncie 75-0

- Ujemne różnice kursowe: powiększają koszty finansowe, księgowane na koncie 75-1

Jak ewidencjonować różnice kursowe w księgach rachunkowych?

Ewidencja różnic kursowych to kluczowy element prawidłowego ujęcia różnic kursowych w księgach. Proces ten polega na ujmowaniu zmian wartości walutowych w odpowiednich pozycjach księgowych. Zazwyczaj odbywa się to automatycznie, dzięki specjalistycznemu oprogramowaniu księgowemu.

Do ewidencji wykorzystuje się konta zespołu 7, konkretnie 75-0 dla różnic dodatnich i 75-1 dla ujemnych. Te konta służą do gromadzenia informacji o wszystkich różnicach kursowych w danym okresie rozliczeniowym.

Różnice kursowe w sprawozdaniu finansowym ustala się nie tylko na dzień bilansowy, ale także przy realizacji konkretnych transakcji walutowych. To zapewnia aktualność i dokładność danych finansowych.

Wycena bilansowa a różnice kursowe

Wycena bilansowa różnic kursowych to proces przeliczania wartości pozycji walutowych na dzień bilansowy. Wykorzystuje się do tego średni kurs NBP obowiązujący na ten dzień.

Kurs NBP ma bezpośredni wpływ na wysokość różnic kursowych. Im większa różnica między kursem z dnia transakcji a kursem z dnia bilansowego, tym większe różnice kursowe.

Zasady prezentacji różnic kursowych w RZiS

Prezentacja różnic kursowych w RZiS opiera się na zasadzie kompensowania. Oznacza to, że wykazuje się je "per saldo", czyli jako nadwyżkę różnic dodatnich nad ujemnymi lub odwrotnie. Taki sposób prezentacji daje jasny obraz wpływu różnic kursowych na wynik finansowy.

W przypadku nadwyżki dodatnich różnic, prezentuje się je w pozycji "Przychody finansowe – inne". Nadwyżkę ujemnych różnic wykazuje się w "Kosztach finansowych – inne".

| Wariant RZiS | Dodatnie różnice kursowe | Ujemne różnice kursowe |

|---|---|---|

| Kalkulacyjny | J.V Przychody finansowe – inne | K.IV Koszty finansowe – inne |

| Porównawczy | G.V Przychody finansowe – inne | H.IV Koszty finansowe – inne |

Kompensowanie różnic kursowych - dlaczego jest ważne?

Kompensowanie różnic kursowych to proces wzajemnego rozliczania dodatnich i ujemnych różnic. Pozwala on na przedstawienie rzeczywistego wpływu operacji walutowych na sytuację finansową firmy. Dzięki temu uzyskujemy klarowny obraz netto efektu różnic kursowych.

Korzyści z kompensowania to przede wszystkim uproszczenie prezentacji w RZiS i bardziej przejrzyste sprawozdanie finansowe. Ułatwia to analizę i interpretację danych przez interesariuszy.Przykład liczbowy - ujęcie różnic kursowych w praktyce

Wyobraźmy sobie firmę "GlobalTrade", która prowadzi intensywną wymianę handlową z partnerami zagranicznymi. W ciągu roku obrotowego firma zanotowała znaczące wahania kursów walut.

Na koncie 75-0 (dodatnie różnice kursowe) zgromadzono 50 000 zł, natomiast na koncie 75-1 (ujemne różnice kursowe) - 35 000 zł. Po kompensacji otrzymujemy nadwyżkę dodatnich różnic kursowych w wysokości 15 000 zł (50 000 zł - 35 000 zł).

W RZiS firmy "GlobalTrade" kwota 15 000 zł zostanie zaprezentowana w pozycji "Przychody finansowe – inne", co pozytywnie wpłynie na wynik finansowy.

Jaki wpływ mają różnice kursowe na wynik finansowy?

Wpływ różnic kursowych na wynik finansowy może być znaczący. Dodatnie różnice kursowe zwiększają przychody finansowe, co bezpośrednio przekłada się na wzrost zysku brutto przedsiębiorstwa.

Z kolei ujemne różnice kursowe powiększają koszty finansowe, co skutkuje zmniejszeniem zysku brutto. W skrajnych przypadkach mogą nawet doprowadzić do straty.

Długoterminowo, systematyczne występowanie różnic kursowych może wpływać na stabilność finansową firmy. Dlatego ważne jest monitorowanie trendów walutowych i wdrażanie odpowiednich strategii zarządzania ryzykiem kursowym.

Strategie zarządzania ryzykiem kursowym

1. Hedging naturalny: Polega na równoważeniu przychodów i kosztów w tej samej walucie obcej. Firma dąży do tego, aby jej należności i zobowiązania walutowe się wzajemnie kompensowały.

2. Kontrakty forward: To umowy na zakup lub sprzedaż waluty w przyszłości po z góry ustalonym kursie. Pozwalają zabezpieczyć się przed niekorzystnymi zmianami kursowymi.

3. Opcje walutowe: Dają prawo (ale nie obowiązek) do zakupu lub sprzedaży waluty po określonym kursie. Zapewniają elastyczność w zarządzaniu ryzykiem kursowym.

- Ograniczenie wpływu wahań kursowych na wynik finansowy

- Zwiększenie przewidywalności przepływów pieniężnych

- Poprawa stabilności finansowej przedsiębiorstwa

- Ułatwienie planowania długoterminowego

Kompleksowe zarządzanie różnicami kursowymi w sprawozdawczości finansowej

Różnice kursowe w RZiS to kluczowy element wpływający na wynik finansowy firm działających na rynkach międzynarodowych. Prawidłowe ujęcie różnic kursowych w księgach rachunkowych oraz ich odpowiednia prezentacja w sprawozdaniu finansowym są niezbędne dla rzetelnego odzwierciedlenia sytuacji ekonomicznej przedsiębiorstwa.

Kompensowanie różnic kursowych i ich prezentacja "per saldo" w RZiS upraszcza analizę finansową i daje jasny obraz wpływu operacji walutowych na wyniki firmy. Warto pamiętać, że wycena bilansowa różnic kursowych na dzień bilansowy ma istotne znaczenie dla końcowego wyniku.

Skuteczne strategie zarządzania ryzykiem kursowym, takie jak hedging naturalny czy wykorzystanie instrumentów pochodnych, mogą znacząco ograniczyć negatywny wpływ różnic kursowych na wynik finansowy. Dla firm działających w środowisku międzynarodowym, umiejętne zarządzanie różnicami kursowymi staje się kluczowym elementem długoterminowej stabilności finansowej.