Ewidencja zwrotów towarów i uznanych reklamacji to kluczowy element prawidłowego prowadzenia dokumentacji sprzedażowej w firmie. Każdy przedsiębiorca musi ją prowadzić. Jest to wymóg prawny. Dokładne zapisywanie zwrotów chroni przed problemami podczas kontroli skarbowej. System ewidencji musi być przejrzysty. Musi zawierać wszystkie niezbędne informacje.

Najważniejsze informacje:- Ewidencja zwrotów jest obowiązkowa dla wszystkich przedsiębiorców

- Dokumentacja musi zawierać datę sprzedaży i zwrotu towaru

- Wymagane jest zapisywanie wartości brutto zwracanego towaru

- Konieczne jest dokumentowanie wysokości podatku przy zwrotach

- Każdy zwrot wymaga protokołu przyjęcia z podpisami obu stron

- Możliwe są zwroty bez paragonu, ale z innym dowodem zakupu

- Systemy księgowe usprawniają proces ewidencji zwrotów

Prawne wymogi prowadzenia ewidencji zwrotów i reklamacji

Ewidencja zwrotów towarów i uznanych reklamacji jest prawnym obowiązkiem każdego przedsiębiorcy. Prowadzenie szczegółowej dokumentacji chroni firmę przed problemami podczas kontroli skarbowej. Przepisy jasno określają zakres i formę prowadzenia takiej ewidencji.

Przedsiębiorca musi dokumentować każdą transakcję zwrotu lub reklamacji w sposób chronologiczny. Prowadzenie ewidencji reklamacji wymaga systematycznego podejścia do archiwizacji dokumentów. System musi być przejrzysty i zgodny z aktualnymi przepisami prawa podatkowego.

- Ustawa o podatku VAT - Art. 109 ust. 3

- Rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów

- Ustawa o prawach konsumenta - Art. 32

- Rozporządzenie w sprawie zwrotu towarów konsumenckich

- Przepisy o rachunkowości dotyczące dokumentacji księgowej

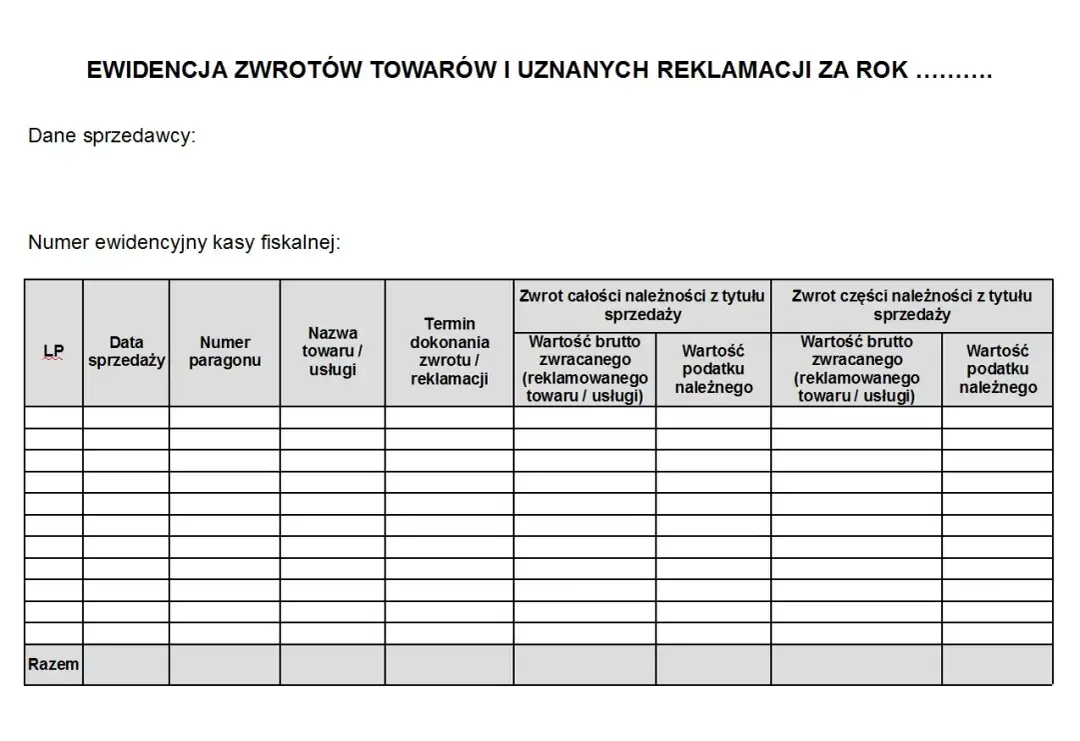

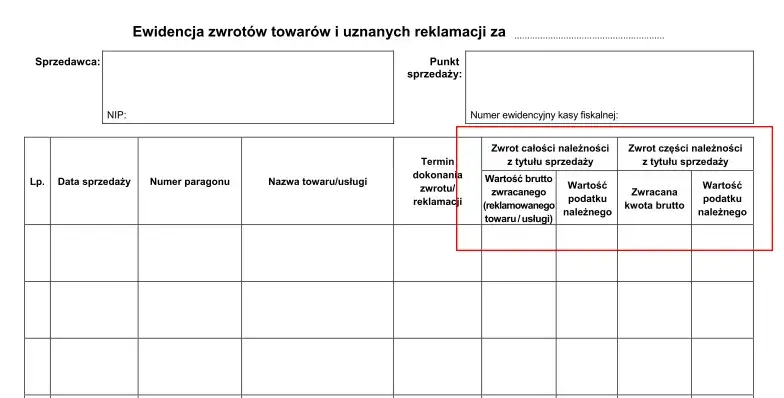

Obowiązkowe elementy dokumentacji zwrotów

Dokumentacja zwrotów w firmie musi zawierać precyzyjnie określone elementy. Każdy zwrot wymaga kompletnej dokumentacji zgodnej z wymogami prawa.

| Element | Opis | Wymagalność | Forma dokumentacji | Termin wprowadzenia | Uwagi |

| Data sprzedaży | Pierwotna data zakupu | Obowiązkowa | Pisemna | Natychmiast | Must have |

| Nazwa towaru | Dokładna identyfikacja | Obowiązkowa | Pisemna | Natychmiast | Z opisem |

| Wartość brutto | Kwota zwrotu | Obowiązkowa | Pisemna | Natychmiast | Z VAT |

| Nr dokumentu | Identyfikator sprzedaży | Obowiązkowa | Pisemna | Natychmiast | Unikalny |

| Powód zwrotu | Uzasadnienie | Zalecana | Pisemna | Przy przyjęciu | Szczegółowy |

| Podpisy stron | Potwierdzenie zwrotu | Obowiązkowa | Pisemna | Przy przyjęciu | Czytelne |

Protokół zwrotu towaru - najważniejsze informacje

Rejestr zwrotów towarowych wymaga sporządzenia szczegółowego protokołu przyjęcia. Dokument ten stanowi podstawę do wprowadzenia zmian w ewidencji księgowej.

Protokół musi zawierać dane identyfikacyjne obu stron transakcji. Konieczne jest również opisanie stanu zwracanego towaru.

W jaki sposób księgować zwroty w systemie?

Księgowanie zwrotów i reklamacji wymaga odpowiedniego oznaczenia w systemie. Dokumenty korygujące muszą być powiązane z oryginalną transakcją sprzedaży.

System powinien automatycznie generować dokumenty korygujące. Należy pamiętać o prawidłowym ujęciu VAT.

Każda korekta musi być widoczna w rejestrze VAT. Dokumenty należy archiwizować zgodnie z wymogami prawa.

- Przyjęcie zgłoszenia zwrotu w systemie

- Weryfikacja oryginalnej transakcji

- Wystawienie dokumentu korygującego

- Wprowadzenie korekty do rejestru VAT

- Aktualizacja stanów magazynowych

- Księgowanie zwrotu płatności

- Archiwizacja dokumentacji

Dokumentowanie zwrotów w systemach online

Systemy elektroniczne znacząco usprawniają proces ewidencji zwrotów towarów i uznanych reklamacji. Automatyzacja pozwala na szybkie generowanie dokumentów korygujących. Wszystkie operacje są natychmiast widoczne w systemie księgowym.

Elektroniczna dokumentacja zwrotów w firmie umożliwia łatwe wyszukiwanie i filtrowanie danych. Systemy online zapewniają stały dostęp do historii transakcji. Dokumenty są automatycznie archiwizowane.

Kopie elektroniczne należy przechowywać przez okres 5 lat. Warto regularnie wykonywać kopie zapasowe danych.

Procedura zwrotu towaru bez paragonu

Dokumentowanie reklamacji w przedsiębiorstwie jest możliwe również bez oryginalnego paragonu. Klient może przedstawić alternatywne potwierdzenie zakupu. Procedura wymaga szczególnej weryfikacji danych transakcji.

Sprzedawca powinien dokładnie sprawdzić wiarygodność dokumentów zastępczych. Każdy przypadek należy rozpatrywać indywidualnie. System musi umożliwiać odnalezienie oryginalnej transakcji.

| Dokument zastępczy | Wymagania formalne | Sposób weryfikacji |

| Wyciąg bankowy | Widoczna data i kwota | Porównanie z systemem |

| Potwierdzenie płatności kartą | Dane sprzedawcy | Weryfikacja w terminalu |

| Faktura na dane osobowe | Kompletne dane | Sprawdzenie w systemie |

Alternatywne dokumenty potwierdzające zakup

System akceptuje różne formy dokumentacji zakupu przy ewidencjonowaniu zwrotów sprzedaży. Wyciągi bankowe stanowią wiarygodne potwierdzenie transakcji.

Potwierdzenia płatności kartą są powszechnie akceptowane. Należy zweryfikować zgodność kwoty i daty transakcji.

Faktury wystawione na dane osobowe klienta są najbardziej preferowaną formą. Dokumenty zastępcze muszą jednoznacznie identyfikować transakcję.

Sankcje za nieprawidłowe prowadzenie ewidencji

Błędy w ewidencji zwrotów towarów i uznanych reklamacji mogą skutkować poważnymi konsekwencjami finansowymi. Kary nakładane przez urzędy skarbowe sięgają nawet kilkudziesięciu tysięcy złotych. Kontrole często skupiają się na prawidłowości dokumentacji zwrotów.

Prowadzenie ewidencji reklamacji niezgodnie z przepisami może prowadzić do dodatkowych kontroli. Brak właściwej dokumentacji jest traktowany jako poważne naruszenie. Przedsiębiorca musi liczyć się z koniecznością korekty deklaracji podatkowych.

Zaniedbania w dokumentacji mogą skutkować odpowiedzialnością karno-skarbową. Systematyczne błędy w ewidencji są traktowane jako celowe działanie. Kary są naliczane od każdego nieprawidłowo udokumentowanego zwrotu.

Regularne szkolenia pracowników i wdrożenie procedur minimalizują ryzyko błędów. Warto korzystać z profesjonalnych systemów księgowych.

Najczęstsze błędy w dokumentacji zwrotów

Brak podpisów na protokołach zwrotu stanowi podstawowy problem. Nieczytelne lub niekompletne dokumenty utrudniają weryfikację.

Opóźnienia w księgowaniu zwrotów prowadzą do nieścisłości w rejestrach VAT. Brak powiązania z oryginalną transakcją komplikuje kontrolę.

Systematyczna weryfikacja dokumentacji pomaga wychwycić błędy na wczesnym etapie. Warto wprowadzić system podwójnej kontroli dokumentów. Regularne audyty wewnętrzne zwiększają jakość prowadzonej ewidencji.Skuteczne zarządzanie zwrotami w Twojej firmie

Ewidencja zwrotów towarów i uznanych reklamacji to kluczowy element prawidłowego funkcjonowania firmy. Precyzyjna dokumentacja i przestrzeganie wymogów prawnych chronią przedsiębiorstwo przed konsekwencjami kontroli skarbowych. System musi być przejrzysty i kompletny.

Właściwe dokumentowanie reklamacji w przedsiębiorstwie wymaga systematycznego podejścia i znajomości przepisów. Protokoły zwrotów, dokumenty korygujące oraz alternatywne potwierdzenia zakupu muszą być starannie przechowywane. Elektroniczne systemy znacząco usprawniają proces ewidencji i minimalizują ryzyko błędów.

Regularne szkolenia pracowników, audyty wewnętrzne i korzystanie z profesjonalnych narzędzi księgowych to podstawa skutecznego ewidencjonowania zwrotów sprzedaży. Warto pamiętać, że nawet drobne zaniedbania mogą prowadzić do poważnych konsekwencji finansowych i prawnych.