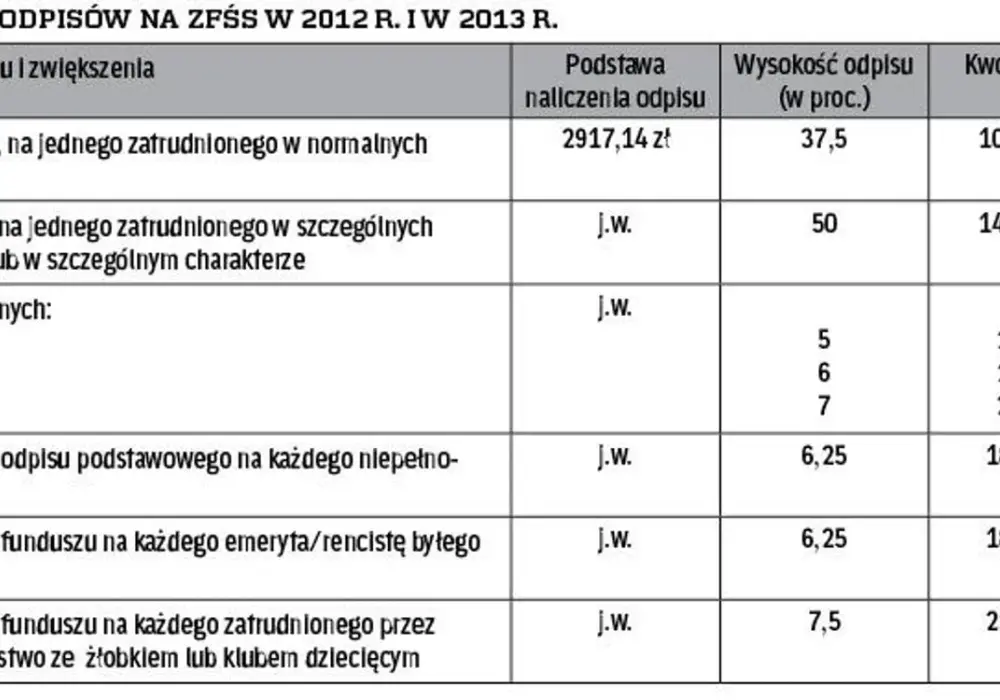

Zmiany w naliczaniu odpisów na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS) w 2023 roku wprowadzają nowe zasady dla pracodawców. Od 1 lipca 2023 r. podstawa naliczania wzrosła z 4 434,58 zł do 5 104,90 zł. To oznacza, że firmy muszą dostosować swoje obliczenia i wpłaty. Kluczowe jest prawidłowe ustalenie odpisów za pierwszą i drugą połowę roku, a następnie uzupełnienie różnicy do 30 września.

Dla pracowników w normalnych warunkach odpis roczny wzrósł z 1 662,97 zł do 1 914,34 zł, a dla pracujących w warunkach szczególnych z 2 217,29 zł do 2 552,45 zł. Pracodawcy muszą pamiętać o korekcie na koniec roku, uwzględniającej rzeczywisty stan zatrudnienia.

Najważniejsze informacje:- Zmiana podstawy naliczania od 1 lipca 2023 r.

- Konieczność osobnego obliczenia odpisów za pierwszą i drugą połowę roku

- Termin uzupełnienia różnicy: 30 września

- Wzrost odpisów dla pracowników w normalnych i szczególnych warunkach

- Obowiązek korekty na koniec roku według faktycznego stanu zatrudnienia

Podstawa prawna naliczania zwiększonego odpisu na ZFŚS

Ustalenie zwiększonej wysokości odpisu na ZFŚS w 2023 roku opiera się na konkretnych regulacjach prawnych. Zmiany te wynikają z nowelizacji ustawy o zakładowym funduszu świadczeń socjalnych.

Kluczowe znaczenie ma nowa podstawa odpisu na ZFŚS 2023, która została wprowadzona od 1 lipca. Pracodawcy muszą dostosować swoje obliczenia do aktualnych przepisów.

- Ustawa z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych

- Obwieszczenie Prezesa GUS z dnia 25 stycznia 2023 r.

- Rozporządzenie Ministra Rodziny i Polityki Społecznej z dnia 30 grudnia 2022 r.

Nowe kwoty bazowe do obliczenia odpisu na ZFŚS

Wzrost odpisu na ZFŚS 2023 jest bezpośrednio związany ze zmianą kwot bazowych. Pracodawcy muszą uwzględnić te zmiany w swoich kalkulacjach.

| Okres | Kwota bazowa |

|---|---|

| Do 30 czerwca 2023 | 4 434,58 zł |

| Od 1 lipca 2023 | 5 104,90 zł |

Ta zmiana wysokości odpisu na ZFŚS 2023 ma istotny wpływ na finanse przedsiębiorstw. Wymaga to dokładnego przeliczenia odpisów za cały rok.

Obliczanie odpisu dla pracowników w warunkach normalnych

Obliczanie odpisu na ZFŚS 2023 dla pracowników w normalnych warunkach wymaga uwzględnienia dwóch okresów. Do 30 czerwca stosujemy starą podstawę, a od 1 lipca nową.

Dla pracownika zatrudnionego w pełnym wymiarze czasu pracy, odpis roczny do 30 czerwca wynosił 1 662,97 zł. Od 1 lipca wzrósł on do 1 914,34 zł.

Przykładowo, dla pracownika zatrudnionego cały rok na pełen etat, podwyższony odpis na ZFŚS 2023 wyniesie: (1 662,97 zł × 6/12) + (1 914,34 zł × 6/12) = 1 788,66 zł. To o 125,69 zł więcej niż przed zmianą.

Szczególne przypadki naliczania odpisu

Przy naliczaniu odpisu na ZFŚS 2023 należy uwzględnić szczególne przypadki. Dotyczą one pracowników o specyficznym statusie lub warunkach pracy.

Dla tych grup ustalenie zwiększonej wysokości odpisu na ZFŚS w 2023 roku może wymagać dodatkowych obliczeń. Oto najważniejsze sytuacje:

- Pracownicy młodociani

- Pracownicy zatrudnieni w szczególnie uciążliwych warunkach

- Nauczyciele

- Pracownicy sezonowi

Krok po kroku: Prawidłowe naliczenie zwiększonego odpisu

Jak ustalić zwiększoną wysokość odpisu na ZFŚS w 2023 roku? Proces ten wymaga systematycznego podejścia. Oto kluczowe kroki:

1. Określ liczbę zatrudnionych pracowników na dzień 1 stycznia 2023 lub w dniu rozpoczęcia działalności. Uwzględnij pełne i niepełne etaty.

2. Oblicz odpis za okres od stycznia do czerwca 2023, stosując starą podstawę 4 434,58 zł. Pamiętaj o proporcjonalnym naliczeniu dla niepełnych etatów.

3. Przelicz odpis za okres od lipca do grudnia 2023, używając nowej podstawy 5 104,90 zł. Zastosuj te same zasady co w poprzednim okresie.

4. Zsumuj obliczone kwoty z obu okresów. To da Ci łączny odpis na ZFŚS 2023 dla twojej firmy.

5. Dokonaj korekty odpisu, uwzględniając zmiany w zatrudnieniu w ciągu roku. Pamiętaj o pracownikach nowo zatrudnionych i tych, którzy odeszli z firmy.

Prawidłowe wykonanie tych kroków zapewni zgodność z przepisami. Unikniesz też potencjalnych błędów w naliczaniu odpisu na ZFŚS 2023.

Terminy wpłat i korekt odpisu na ZFŚS

Przestrzeganie terminów jest kluczowe przy obliczaniu odpisu na ZFŚS 2023. Pracodawcy muszą dokonać wpłat w określonych datach.

Pierwsza wpłata, w wysokości co najmniej 75% odpisu, powinna nastąpić do 31 maja. To ważne, aby fundusz mógł funkcjonować od początku roku.

Do 30 września należy wpłacić pozostałą część odpisu. W tym terminie trzeba też uwzględnić zwiększoną wysokość odpisu na ZFŚS w 2023 roku.

| Data | Działanie |

|---|---|

| Do 31 maja | Wpłata min. 75% odpisu |

| Do 30 września | Wpłata pozostałej części + zwiększenie |

| 31 grudnia | Korekta końcowa |

Korekta końcowa odpisu

Na koniec roku konieczne jest przeprowadzenie korekty końcowej odpisu. Uwzględnia ona rzeczywisty stan zatrudnienia w ciągu całego roku. To kluczowy element naliczania odpisu na ZFŚS 2023.

Podczas korekty należy zsumować odpisy za poszczególne miesiące, biorąc pod uwagę zmiany w zatrudnieniu. Uwzględnij zarówno odejścia, jak i nowe zatrudnienia, a także zmiany wymiaru czasu pracy.

Przykładowo, jeśli firma zatrudniała średnio 50 pracowników w pierwszym półroczu i 55 w drugim, końcowy odpis na ZFŚS 2023 będzie sumą: (50 × 1 662,97 zł × 6/12) + (55 × 1 914,34 zł × 6/12).

Konsekwencje nieprawidłowego naliczenia odpisu

Błędy w naliczaniu odpisu na ZFŚS 2023 mogą mieć poważne konsekwencje dla pracodawcy. Przede wszystkim grozi to sankcjami ze strony Państwowej Inspekcji Pracy.

Niedopłata do funduszu może skutkować koniecznością wyrównania zaległości wraz z odsetkami. W skrajnych przypadkach może to prowadzić do kar finansowych.

Z kolei nadpłata oznacza zamrożenie środków firmy, które mogłyby być wykorzystane w inny sposób. Może to negatywnie wpłynąć na płynność finansową przedsiębiorstwa.

Aby uniknąć tych problemów, warto skorzystać z pomocy specjalisty ds. kadr i płac. Ekspert pomoże prawidłowo ustalić zwiększoną wysokość odpisu na ZFŚS w 2023 roku i uniknie potencjalnych błędów w obliczeniach.

Kluczowe aspekty prawidłowego naliczania ZFŚS w 2023 roku

Ustalenie zwiększonej wysokości odpisu na ZFŚS w 2023 roku wymaga szczególnej uwagi ze strony pracodawców. Zmiana podstawy naliczania od 1 lipca 2023 r. z 4 434,58 zł na 5 104,90 zł znacząco wpływa na wysokość odpisów.

Prawidłowe obliczanie odpisu na ZFŚS 2023 obejmuje uwzględnienie dwóch okresów rozliczeniowych, dostosowanie się do nowych kwot bazowych oraz przestrzeganie terminów wpłat. Kluczowe jest przeprowadzenie korekty końcowej, która uwzględnia rzeczywisty stan zatrudnienia w ciągu roku.

Nieprawidłowości w naliczaniu odpisu na ZFŚS 2023 mogą skutkować sankcjami ze strony PIP lub problemami finansowymi firmy. Dlatego tak ważne jest dokładne zapoznanie się z nowymi przepisami i skrupulatne przestrzeganie wszystkich kroków procesu naliczania odpisów.