Odpisy aktualizujące należności stanowią kluczowy mechanizm w zarządzaniu finansami jednostek budżetowych. Pozwalają na urealnienie wartości należności w księgach rachunkowych zgodnie z zasadą ostrożnej wyceny. Proces ten jest regulowany przez Ustawę o rachunkowości oraz Ustawę o finansach publicznych. Prawidłowe dokonywanie odpisów ma zasadnicze znaczenie dla rzetelnego przedstawienia sytuacji finansowej jednostki.

Odpisy tworzy się na podstawie oceny prawdopodobieństwa spłaty należności. Kwoty należności kwestionowane przez dłużników lub zagrożone nieściągalnością wymagają szczególnej uwagi. Ewidencja księgowa odpisów prowadzona jest na dedykowanym koncie 28, a ich wartość koryguje wysokość należności w bilansie.

Kluczowe informacje:- Odpisy aktualizujące są obowiązkowym elementem sprawozdawczości finansowej

- Tworzone są najpóźniej na dzień bilansowy

- Wysokość odpisu zależy od okresu przeterminowania należności

- Księgowanie odbywa się na koncie 28 w korespondencji z kosztami

- Odpisy podlegają korekcie w przypadku spłaty należności

- Proces jest regulowany przez przepisy o rachunkowości i finansach publicznych

- Wartość należności w bilansie prezentowana jest po uwzględnieniu odpisów

Czym jest odpis aktualizujący należności w jednostce budżetowej?

Odpis aktualizujący należności w jednostce budżetowej to narzędzie księgowe służące do urealnienia wartości należności w księgach rachunkowych. Tworzy się go, gdy istnieje ryzyko nieściągnięcia należności od dłużnika. Księgowanie odpisu aktualizującego w budżetówce jest obowiązkowe, gdy prawdopodobieństwo spłaty jest niskie. W rachunkowości budżetowej odpisy są kluczowym elementem zapewniającym rzetelność sprawozdań finansowych.

Podstawy prawne tworzenia odpisów aktualizujących

Podstawowym aktem prawnym regulującym ewidencję odpisów aktualizujących należności jest Ustawa o rachunkowości, szczególnie art. 35b, oraz Ustawa o finansach publicznych. Te dokumenty określają zasady tworzenia i rozwiązywania odpisów.

Szczegółowe wytyczne zawiera Rozporządzenie Ministra Finansów w sprawie szczególnych zasad rachunkowości jednostek budżetowych. Określa ono moment tworzenia odpisów oraz sposób ich dokumentowania.

Krok 1: Ustalenie momentu utworzenia odpisu

Jak zaksięgować odpis aktualizujący należności w jednostce budżetowej? Pierwszym krokiem jest określenie właściwego momentu. Odpisy tworzy się najpóźniej na dzień bilansowy. Decyzja o utworzeniu odpisu powinna być podjęta przy wystąpieniu przesłanek wskazujących na trudności w ściągnięciu należności. Kluczowa jest systematyczna analiza stanu rozrachunków.

Krok 2: Wybór właściwych kont do ewidencji

Głównym kontem służącym do ewidencji odpisów aktualizujących należności jest konto 28 "Odpisy aktualizujące wartość należności".

- Konto 280 - Odpisy aktualizujące rozrachunki

- Konto 769 - Inne pozostałe koszty operacyjne

- Konto 750 - Przychody finansowe

- Konto 760 - Pozostałe przychody operacyjne

Krok 3: Prawidłowe księgowanie odpisów

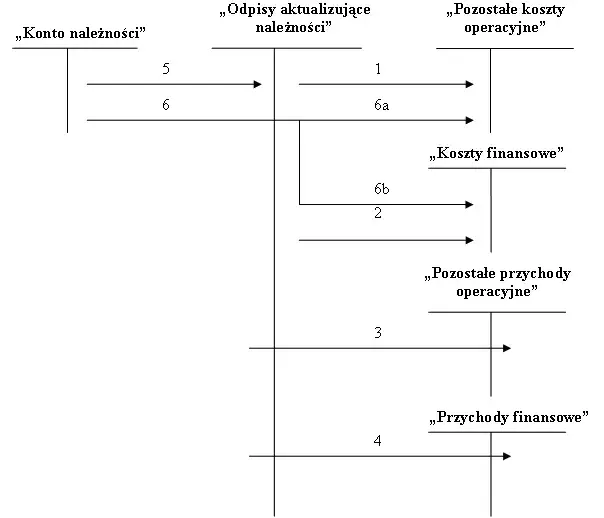

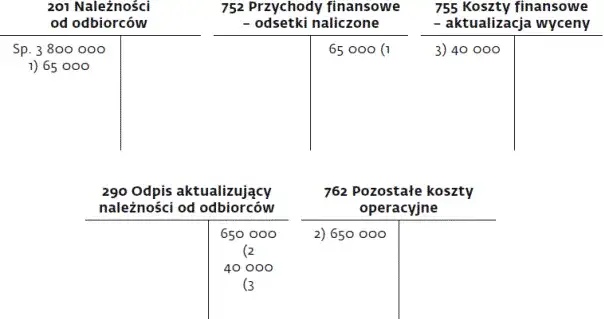

Księgowanie odpisu aktualizującego w budżetówce wymaga odpowiedniego zapisu na kontach. Podstawowe księgowanie obejmuje zapis po stronie Wn konta 769 oraz Ma konta 280.

Przy rozwiązaniu odpisu stosuje się zapis odwrotny: Wn 280, Ma 760 lub 750, w zależności od charakteru należności.

Przykłady typowych księgowań odpisów

| Operacja | Strona Wn | Strona Ma |

| Utworzenie odpisu | 769 | 280 |

| Rozwiązanie odpisu | 280 | 760 |

| Spisanie należności nieściągalnej | 280 | 201 |

Krok 4: Metody ustalania wysokości odpisu

Metody ustalania wysokości odpisu w jednostce budżetowej opierają się głównie na analizie okresu przeterminowania należności. Wysokość odpisu powinna odzwierciedlać rzeczywiste ryzyko nieściągalności.Wiekowanie należności jako popularna metoda

- Do 1 miesiąca - bez odpisu

- 1-12 miesięcy - odpis 25%

- 12-24 miesięcy - odpis 50%

- Powyżej 24 miesięcy - odpis 100%

- Należności sporne - odpis 100%

Krok 5: Prezentacja odpisów w bilansie jednostki

Ujęcie odpisu aktualizującego w sprawozdaniu finansowym następuje poprzez pomniejszenie wartości należności brutto. W bilansie należności wykazuje się w wartości netto.

Informacje o odpisach aktualizujących należności należy również ujawnić w informacji dodatkowej do sprawozdania finansowego.

Korekta i rozwiązywanie odpisów aktualizujących

Korekta odpisów aktualizujących w księgach rachunkowych jest konieczna, gdy zmienia się ocena ściągalności należności. Następuje to najczęściej przy częściowej spłacie zadłużenia.

Przy całkowitej spłacie należności dokonuje się rozwiązania odpisu aktualizującego należności. Kwota rozwiązanego odpisu zwiększa przychody operacyjne lub finansowe.

Systematyczny przegląd odpisów powinien odbywać się co najmniej raz na kwartał, aby zapewnić aktualność danych.

Wpływ odpisów na sprawozdawczość finansową

Odpisy aktualizujące wpływają na wynik finansowy jednostki w momencie ich utworzenia i rozwiązania. Ich wartość jest prezentowana w różnych elementach sprawozdania finansowego.

W rachunku zysków i strat wykazuje się zarówno koszty utworzenia odpisów, jak i przychody z tytułu ich rozwiązania. Bilans prezentuje należności w wartości netto, czyli po uwzględnieniu odpisów.

- Dokumentuj szczegółowo przyczyny utworzenia każdego odpisu

- Regularnie weryfikuj zasadność utrzymywania odpisów

- Przechowuj dokumentację potwierdzającą próby windykacji należności

- Aktualizuj procedury wewnętrzne dotyczące tworzenia odpisów

Najważniejsze aspekty księgowania odpisów aktualizujących w jednostce budżetowej

Odpisy aktualizujące należności to kluczowy element prawidłowego zarządzania finansami w jednostkach budżetowych. Ich tworzenie wymaga systematycznego podejścia, począwszy od analizy przeterminowania należności, poprzez właściwe księgowanie na koncie 28, aż po prezentację w sprawozdaniach finansowych. Najważniejsze jest zachowanie zasady ostrożnej wyceny i systematyczna weryfikacja zasadności utrzymywania odpisów.

Skuteczne księgowanie odpisów aktualizujących w budżetówce opiera się na pięciu kluczowych krokach: ustaleniu momentu utworzenia, wyborze właściwych kont, prawidłowym księgowaniu, określeniu metody wyceny oraz odpowiedniej prezentacji w sprawozdaniach. Istotne jest również dokumentowanie każdej decyzji o utworzeniu lub rozwiązaniu odpisu, co zapewnia transparentność procesu i zgodność z wymogami prawnymi.

Pamiętaj, że ewidencja odpisów aktualizujących należności wpływa bezpośrednio na wynik finansowy jednostki. Dlatego tak ważne jest regularne monitorowanie stanu należności i aktualizowanie wysokości odpisów w oparciu o realną ocenę szans na ich odzyskanie. Właściwe zarządzanie odpisami nie tylko zapewnia zgodność z przepisami, ale przede wszystkim daje rzeczywisty obraz sytuacji finansowej jednostki budżetowej.