W 2020 roku wprowadzono istotne zmiany w naliczaniu odpisów na Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS). Podstawą do obliczeń stało się wynagrodzenie miesięczne w gospodarce narodowej z drugiego półrocza 2018 roku, wynoszące 4 134,02 zł. To znacząca zmiana w porównaniu do lat poprzednich, gdy brano pod uwagę wynagrodzenie z 2013 roku.

Najważniejsze informacje:- Nowa podstawa naliczania odpisów: 4 134,02 zł

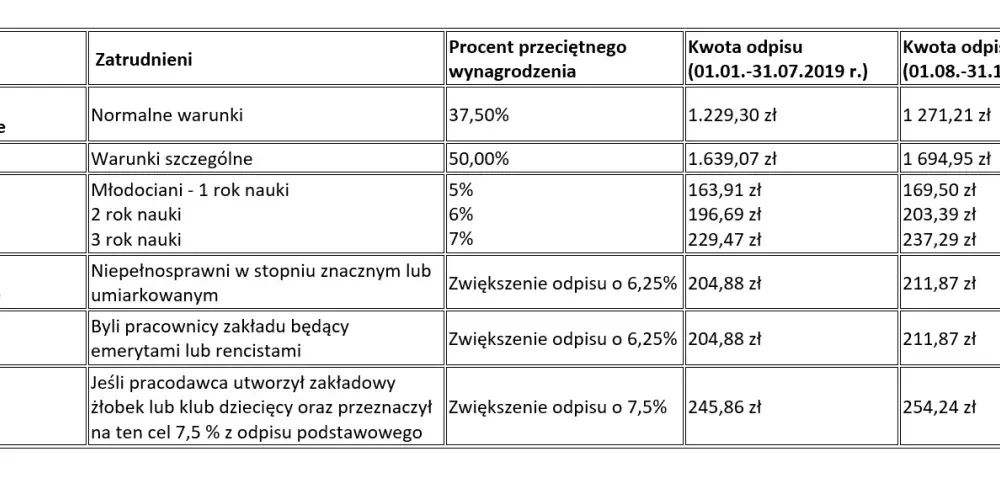

- Odpis podstawowy dla pracownika w warunkach normalnych: 1 550,26 zł

- Odpis dla pracownika w warunkach szczególnie uciążliwych: 2 067,01 zł

- Wprowadzono specjalne odpisy dla osób niepełnosprawnych: 258,38 zł

- Zmieniono zasady naliczania odpisów dla młodocianych pracowników

- Uwzględniono dodatkowe świadczenia dla emerytów i rencistów

Podstawa naliczania odpisów na ZFŚS w 2020 roku

Odpisy na ZFŚS w 2020 roku przeszły znaczącą zmianę. Podstawę ich naliczania stanowi teraz wynagrodzenie z drugiego półrocza 2018 roku, a nie jak wcześniej z 2013 roku. Kwota odpisu na ZFŚS 2020 bazuje na wartości 4 134,02 zł.

Wysokość odpisów dla pracowników w warunkach normalnych

Naliczanie ZFŚS 2020 dla pracowników w standardowych warunkach opiera się na jasno określonych zasadach.

| Rodzaj pracownika | Procent odpisu | Kwota odpisu |

| Pracownik w warunkach normalnych | 37,5% | 1 550,26 zł |

Zwiększone odpisy dla pracowników w warunkach szczególnych

Pracownicy wykonujący pracę w warunkach szczególnie uciążliwych otrzymują wyższy odpis na fundusz socjalny 2020. Wysokość odpisu na ZFŚS 2020 w tym przypadku wynosi 50% podstawy, czyli dokładnie 2 067,01 zł. Dotyczy to osób pracujących w warunkach szkodliwych dla zdrowia, szczególnie uciążliwych lub niebezpiecznych.

Odpisy na młodocianych pracowników

Odpis na ZFŚS ile wynosi 2020 dla pracowników młodocianych zależy od roku nauki:

- I rok nauki - 5% podstawy (206,70 zł)

- II rok nauki - 6% podstawy (248,04 zł)

- III rok nauki - 7% podstawy (289,38 zł)

Zasady naliczania odpisów dla pracowników niepełnosprawnych

Osoby ze znacznym lub umiarkowanym stopniem niepełnosprawności otrzymują dodatkowy odpis w wysokości 258,38 zł. Pracodawca ma obowiązek zwiększyć fundusz o 6,25% przeciętnego wynagrodzenia miesięcznego dla każdej osoby niepełnosprawnej. Orzeczenie o niepełnosprawności musi być aktualne. Odpis przysługuje przez cały okres zatrudnienia osoby niepełnosprawnej.

Odpisy na emerytów i rencistów

Byli pracownicy będący emerytami lub rencistami objęci są odpisem na ZFŚS w 2020 roku w wysokości 258,38 zł. Świadczenie przysługuje osobom, które przeszły na emeryturę lub rentę bezpośrednio po zakończeniu pracy w danym zakładzie. Prawo do odpisu zachowują również w przypadku przejęcia zakładu pracy przez nowego pracodawcę.

Podstawa prawna i termin wprowadzenia zmian

Zmiany w naliczaniu ZFŚS zostały wprowadzone ustawą z dnia 13 lutego 2020 r. o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2020. Nowe zasady weszły w życie z początkiem roku kalendarzowego 2020, a pracodawcy zostali zobowiązani do skorygowania odpisów zgodnie z nowymi wytycznymi.

Obowiązki pracodawcy związane z naliczaniem odpisów

Pracodawca ma obowiązek naliczać odpisy na ZFŚS do 30 września każdego roku kalendarzowego. 75% odpisu należy przekazać do 31 maja, a pozostałą część do 30 września. W przypadku korekt wysokości odpisów, należy je uwzględnić w terminie do końca grudnia danego roku. Niedopełnienie tych obowiązków może skutkować karą grzywny, a w skrajnych przypadkach również odpowiedzialnością karną.

Najważniejsze zmiany w odpisach ZFŚS 2020 - co musisz wiedzieć?

Rok 2020 przyniósł fundamentalne zmiany w systemie naliczania odpisów na ZFŚS. Nowa podstawa wynosząca 4 134,02 zł znacząco wpłynęła na wysokość świadczeń dla wszystkich grup pracowników. Największą korzyść odczuli pracownicy zatrudnieni w warunkach szczególnych, dla których odpis wzrósł do 2 067,01 zł.

System odpisów został dostosowany do różnych grup pracowniczych, uwzględniając zarówno pracowników młodocianych, jak i osoby niepełnosprawne czy emerytów. Pracodawcy muszą przestrzegać ściśle określonych terminów wpłat - 75% odpisu do końca maja i pozostałe 25% do końca września.

Wprowadzone zmiany wymagają od pracodawców szczególnej uwagi przy naliczaniu i dokumentowaniu odpisów. Właściwe zarządzanie funduszem i terminowe wpłaty pozwalają uniknąć kar finansowych, jednocześnie zapewniając pracownikom należne im świadczenia socjalne.